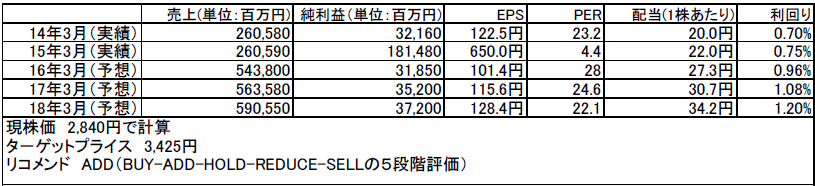

日本ペイントホールディングス(4612)市場平均予想(単位:百万円)

企業概要

アジアNO.1、世界第4位に躍り出た総合塗料メーカー~合弁事業子会社化によりアジア市場で競争力持つ巨大企業へ

自動車、汎用、工業、サーフなど総合塗料メーカー大手。付加価値の高い高機能塗料に強み。シンガポールのウットラムグループと展開してきたアジア合弁事業は2014年12月に持分法適用の大部分を子会社化。これにより、同社はアジアNO.1、世界第4位(売上ベース)に。国内でも関西ペイントを抜いてトップメーカーとなりました。

ウットラムグループと同社は1960年代からアジアで合弁事業を展開している古くからのパートナーで、同社の高い技術力を、ウットラムの華僑を通じた人脈を通じて販売、中国塗料でトップの座を確立してきました。今回の連結子会社化は、アジアでの競争力を手中に収めたと言えます。

【2014年塗料メーカーシェア】

1位:PPG(米) 12%

2位:AkzoNobel(蘭) 11%

3位:Sherwin-Williams(米) 8%

4位:日本ペイント 4%

5位:Axalta(米) 4%

【事業別売上規模ランキング2014年同社推定】

建築、自動車で世界4位、工業用で6-7位

そして同社は原料配合、調達、製造工程といった事業構造を継続的に改革し、販売管理費比率を改善するなど高収益化体質へと一皮むけたよう。2008年に1.3%だった営業利益率は2015年3月期には13.%に改善。

【営業利益率は継続して改善】

13/3 14/3 15/3

国内販管費率 24.1% 22.7% 21.8%

営業利益率 11.1% 12.8% 13.0%

ROE(コア) 13.5% 18.1% 9.7%(特別利益1,488億円控除後)

注目ポイント

中国経済成長の減速懸念がある中でのアジア合弁の連結化初年度となり、中国経済状況による株価の上下はあると思います。

しかし市場自体に目を向けると、中国当局が7%の経済成長を掲げていることもありますが、2018年3月期までに年6~7%は成長すると予測されています。そして同社主力の建築塗料は前年比+10%の成長が見られるとされています。

そして世界の自動車補修用塗料市場は、2015年から2020年にかけて6.3%の年率成長率で成長し、2020年までに113億米ドルに達すると予測されています。

継続的なコスト削減に取り組み、利益率が改善していることも評価すべき点です。有利子負債220億円で、有利子負債比率は4.8%と財務基盤も健全です。キャッシュも多く持ち、事業成長の為の資金も準備されていることから、今後もM&Aや事業提携による事業拡大が期待できます。

※最新の推奨銘柄、相場見通しを知りたい方は是非、日本株通信にご登録下さい

→日本株通信