少額の税逃れも簡単に捕捉される可能性

特に給与所得などがほぼ捕捉されているサラリーマンにとっては、メリットが大きいといえるのではないでしょうか。

本来、課税されるべき所得の捕捉率は、給与所得者が10 割であるのに対し、自営業者5割、農林水産業者3割、政治家1割とされていることから「トーゴーサンピン(10・5・3・1)」とも呼ばれますが、そんなサラリーマンから見た〝課税格差〟が縮小する可能性が高まります。

従来はさまざまな経費などの計上が許されていて所得が捕捉されにくかった自営業者のなかには、今後困る人が増えるかもしれません。預金口座が捕捉されるなど入出金の流れが透明化することによって、たとえば確定申告で所得をごまかそうとしても、すぐにバレてしまうでしょう。

ただし、サラリーマンも知らず知らずのうちにきちんと税金を支払っていないケースがあるので、注意が必要です。たとえば親からの贈与。贈与税の非課税枠は年間110万円以下で、それより多い金額の贈与を受ける場合は課税対象となるのですが、それを知らずにこれまで申告してこなかった人もいるかもしれません。あるいはアルバイトなどの副業。本業以外の雑所得は年間20万円以下なら確定申告が不要ですが、それを超える金額の収入があるようなら、きちんと申告する必要があります。

そして株式などの投資でも、源泉徴収される特定口座で取引していれば別ですが、源泉徴収しない口座の場合、確定申告が必要です。しかし、手間を惜しんで申告しない投資家もなかにはいたと思いますが、それもNGとなります。

これまでこうした少額の税逃れは摘発する税務当局のコストと照らし合わせて見過ごされてきた一面もあります。しかし、それもマイナンバーによってコストをかけずに捕捉することが可能になります。「知らなかったから」「これくらいならバレないと思った」という考えは今後要注意で、正しい税金の知識が必要となります。

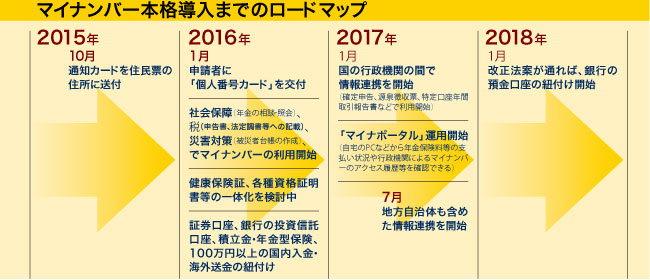

現在、各行政機関は対応に追われていますが、民間企業もてんてこ舞いの状況にあります。なにしろセキュリティを含め膨大なシステム構築が必要になってきますから、システム業界はかつてないほどの特需に沸いているといわれています。一方で、莫大な顧客から番号を集めなくてはならない金融業界、アルバイトが多い小売りや外食業界などからは「手間ばかりかかる割に直接的な儲けにつながらない」といった声も出ています。はたしてそんな壮大なシステム変更によって日本社会の仕組みはどう変わっていくのか。考えてみましょう。

個人から国家への所得移転が進む

これまで日本の税制は得られた収入から経費などを差し引いた所得(利益)に対して課税する仕組みでした。いわば資金のフローに焦点が当たっていた。それが将来的には、マイナンバーによって資産というストックに対しても税金をかけることが可能になります。これは大きな転換です。

そのような資産課税の強化が進めば、どうなるか。たとえば銀行の預金残高に対して課税する「預金税」などが現実のものになるかもしれません。そうなれば税金によって元本が目減りする可能性まで出てきます。仮にそうなると、資産を寝かせておくくらいなら、少しでもお金を使っておこう、リスクがあっても投資する方が得といった考えになっていくでしょう。国が進めてきた「貯蓄から投資へ」の流れが加速するわけです。

実際、すでに社会保障の分野では、収入ではなく、資産を対象にした給付制限をする動きが始まっています。特別養護老人ホームなど介護保険施設での食費や居住費は、年金などの収入が低い人は負担軽減されてきましたが、いまや各自治体は利用者に預貯金通帳のコピー提出を求め、資産の多寡によって給付を絞っていこうとしています。

実際、海外、たとえば豪州では、高齢者の所得と資産のチェックが毎年入り、一定基準を超えると年金がもらえないようになっています。マクロの視点で見ると、その狙いはより鮮明になってきます。これまで日本では国家から国民個人に所得移転が行なわれてきました。しかし、国家財政がいよいよ立ち行かなくなってきて、その構図を逆転させようとしています。マイナンバーというとりっぱぐれをなくす政策によって、国家は収入増、支出減に向かう一方、個人には収入減、支出増に向かわせることで、これまでとは逆に個人から国家に所得移転をしようとしているのです。

国家財政の立て直しが急務である以上、その流れが今後ますます加速するのは間違いないでしょう。

もはやあらゆる資産がガラス張りになるような時代が近づいています。どこかに逃がそうとしたり、隠したりしようとしてもムダな労力を使うだけです。小遣い稼ぎ程度だったサラリーマンの副業や投資も間違いなく捕捉されます。社会の仕組みが大きな転換点を迎えている以上、資産を減らさないようにするためには小手先だけの運用や節税は、もう通用しません。

何か問題が生じてペナルティを科せられるような損をしないためにも、正しい知識を身につけて、公明正大な資産防衛を心がける必要があります。たとえば少しでも節税したいなら「ふるさと納税」をするとか、利用できるものはとことん利用する。正々堂々とやればいい。そんな心構えをいままで以上に持つことが求められています。

※マネーポスト2015年秋号掲載

マネーポスト 2015年秋号 2015年 10/1 号 [雑誌]: 週刊ポスト 増刊