市中に出回らない「80兆円」はどこにある?

その後、14年10月には量的緩和をさらに拡大する「黒田バズーカ第2弾」が打たれました。これらによってマネタリーベースはそれまでとは桁違いの伸びを見せ、昨年末には史上最高となる350兆円にまで近づきました。

そして過去2回のバズーカによって、日経平均株価はいずれも6000円近い上昇を見せ、為替も2度にわたって20円の円安に振れるという急激な「円安・株高」をもたらしました。金融市場にとっては、まさに「バズーカ」と呼ぶにふさわしい強烈なインパクトでした。

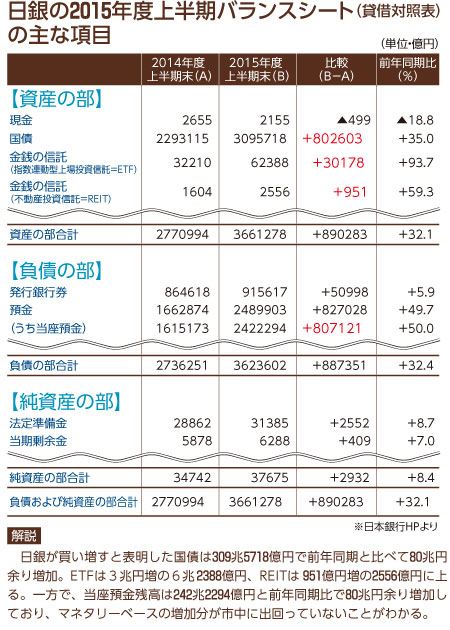

その規模がどれほどかはバランスシートを見ても一目瞭然です。

直近(15年度上半期)では、日銀が買い増すと表明した国債は309兆5718億円で前年同期と比べて80兆円余り増えています。同じくETF(上場投資信託)は3兆円増の6兆2388億円、REIT(不動産投資信託)は951億円増の2556億円にも上ります。「黒田バズーカ第2弾」で打ち出した「年間80兆円ペースでマネタリーベースを増やす」政策が間違いなく実行されていることがわかります。

ただ問題は、マネタリーベースを80兆円増やしても、それが市中に出回っていないことにあります。財務諸表で見ると、当座預金残高は242兆2294億円と前年同期比で80兆円余り増加しています。いくら日銀が民間銀行の保有する国債を買い上げても、それとほぼ同額の当座預金が積み上がっているということは、銀行が融資や投資に回していないという何よりの証拠でしょう。それでは景気回復もままなりません。

金利のない借金をするという「錬金術」

日銀のバランスシートを見ると、問題はそれだけではないことがわかります。

当座預金は日銀にとって負債になりますが、そこにはほとんど金利がつきません。それに対し、資産として保有している国債には金利がつくため、日銀の利益は自ずと膨らみます。実際、14年度決算では1兆円余りの当期剰余金(民間企業の純利益に相当)を計上していますが、そのうち25%を法定準備金として積み立てるなどした残りの7567億円は国庫に納付しています(表中の15年度上半期の当期剰余金は6288億円のため、さらに膨れる見込み)。

これが何を意味するかというと、政府の借金である国債は銀行などが大量に引き受け、その金利は政府が負担しています。その国債を日銀が買い取りますが、その代金はほとんど金利がつかない当座預金に積み上がる一方、日銀が保有する国債には金利がついて利益につながる。そして、その利益が国庫に戻されるということは、政府が金利を負担しないで済む借金をしていることにほかなりません。いわば政府と日銀による「錬金術」が繰り広げられているようなものです。

ただし、この手法も長続きはしません。なかなかインフレに転じない環境だからこそ成立してきただけです。今後は行き詰まりを見せ、国家財政に重くのしかかるでしょう。