基礎控除額を調べて相続税額を計算する

2015年の法改正により、遺産相続は「お金持ちのだけのもの」ではなくなった。相続税の基礎控除額が引き下げられ、課税対象者が倍増しているのだ(詳しくは後述)。そうした中、無用な相続争いを避けるには、まず被相続人の財産をまとめた「財産目録」の作成をすることが重要だが、財産目録の作成とともに進めたいのが、「相続人の確認」だ。

夢相続代表取締役で相続実務士の曽根恵子氏が言う。

「被相続人が亡くなったら相続人を確定するために、被相続人が生まれた時から亡くなる前までのすべての戸籍謄本を集める必要があります。それにより、先妻との間の子供や養子縁組など、思いもよらない相続人が見つかることもあります。生前なら家系図の作成で十分ですが、戸籍謄本があればより安心です。司法書士や行政書士に代行を頼めます」

こうした作業をした上で、誰が、どの財産をどれだけ相続するかを家族で話し合い、本人が「遺言書」にまとめていくのである。

その際に、相続税についても頭に入れておきたい。2015年の法改正によって相続税の基礎控除が引き下げられ、課税対象者が倍増した。岡野雄志税理士事務所所長で税理士の岡野雄志氏が解説する。

「2017年のデータでは、相続した人のうち相続税を申告したのは全国で10.7%、東京は22%に上ります。昔は相続税を払うのは一部の富裕層でしたが、現在はより身近になりました」

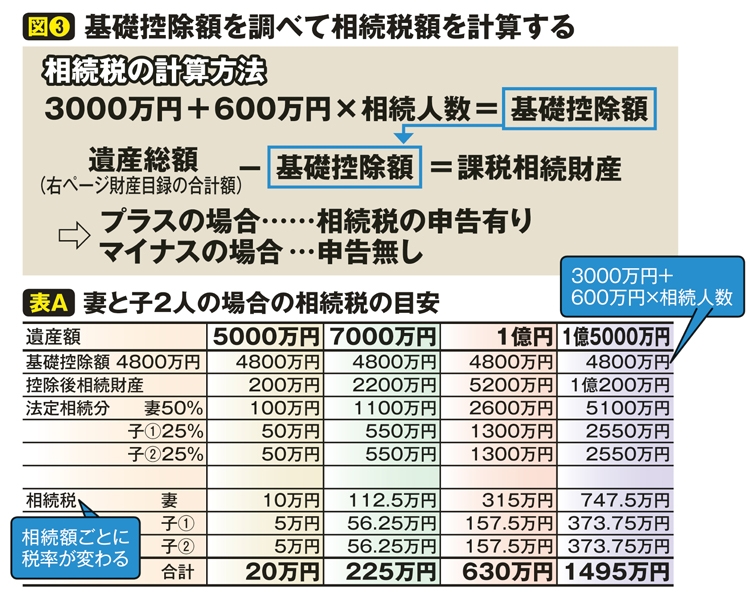

相続税の計算方法は、最初に相続財産から基礎控除額を差し引いた「課税相続財産」を算出(別掲図3参照)。これがマイナスなら相続税がかからない。プラスの場合、相続人の相続額ごとに所定の税率をかけて相続税額が決まる。