団体信用生命保険によるローン完済までのステップ(イラスト/河南好美)

一家の家計を支える大黒柱が亡くなれば、悲しむ間もなく「お金」の心配がやってくる遺族が申請すればもらえるお金・取り戻せるお金は数多くあるが、特に故人にかけられた生命保険はもらえる額が大きい分、必ず確認したい。

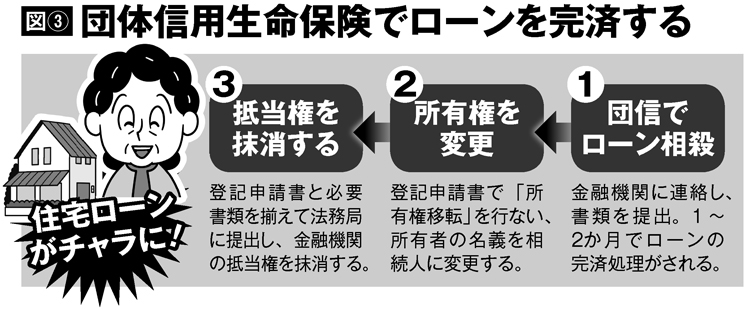

住宅ローンを残した大黒柱が亡くなったら、団体信用生命保険(団信)契約の有無を調べる。ファイナンシャルプランナーの丸山晴美氏が解説する。

「団信は、住宅ローンの名義人が返済途中に死亡などで返済不能になった場合に、残債を弁済する保険契約です。民間の金融機関では、団信加入が条件の住宅ローンがほとんどです」

団信加入の有無が不明なら、まずは住宅ローンを組んだ金融機関に連絡して確認する。

「金融機関から『団信弁済届』という書面をもらい、保険請求をします。団信の時効は3年で、仮に加入を知らず住宅ローンを払い続けた場合でも、期限内に手続きすれば、全額返却されます。

また団信を利用した後は、自宅の抵当権を不動産登記簿から外すことで、将来売却や相続をする際に手間がかかりません。書類を揃えて法務局に行けば個人でも手続きできます(別掲図3参照)」(丸山氏・以下同)

故人を弔う葬儀や埋葬費用はなかなか節約できない。だが、これらも申請すればある程度の公的補助が受けられる。

「故人が加入していた健康保険に申請すれば、給付金を受け取れます。金額は自治体によって異なりますが、国民健康保険の葬祭費給付金制度なら、概ね5万~7万円が給付されます。後期高齢者医療制度に加入していたら、3万~7万円が目安です」