税制改正案では亡くなる15年前の贈与分まで課税対象に

コロナ禍まっただ中の昨年12月、自民・公明両党による税制調査会において「令和3年度税制改正の大綱」が発表された。「格差固定防止のため、現行の相続時精算課税制度と暦年課税制度のあり方を見直す」とのことだが、われわれ一般人には、なんのことだかサッパリわからない。

相続実務士で夢相続代表の曽根恵子さんが解説する。

「言い換えると、“貧富の格差を解消するため、お金持ちに有利な税制を見直して、相続税と贈与税を一体化して、贈与税を実質的に廃止する”ということです」

相続税は亡くなった人の財産に課税され、財産が多い人ほど税率が高くなるため、お金持ちほど多くの税金を納めることになる。

一方で、贈与税は生前に贈与した場合にかかる税金。これも財産が多く贈与額が大きい人ほど税金も増えるが、「年間110万円までは非課税」「教育資金として1500万円までなら非課税」などの優遇が多いため、より多くの人が相続税対策として贈与することが多い。

国は、現在「贈与」といわれているものをすべて「相続」とみなし、相続税がかかるように税制を変えようとしている。

贈与税をなくすということは、こうした優遇もなくなるということ。掲げられているような「貧富の格差の解消」というより、「できるだけ多くの国民から税金を巻き上げたい」という考えが見え隠れする。

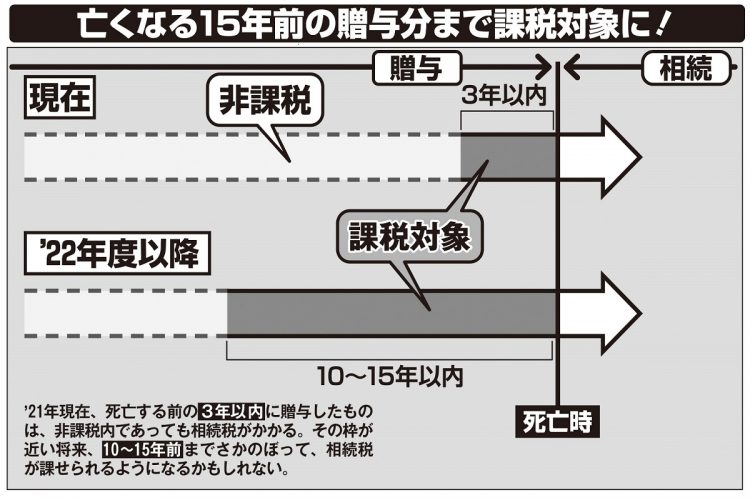

15年前の贈与まで相続税の対象に

相続税の負担を少しでも軽くするには、相続財産を生前に減らしておくのが定石。「年間110万円までの生前贈与は非課税」という仕組みは、相続税対策の定番だ。だが、昨年発表された大綱では、まさにこの「暦年課税制度」が見直されることになっている。もし税制が変われば、この方法は真っ先に使えなくなる。

「暦年課税制度は廃止される可能性が高い。廃止されなかったとしても、非課税になる範囲はグッと狭まるでしょう。現在、年間110万円以内であっても、亡くなる前の3年以内に生前贈与したお金は、相続税の対象になります。それを10~15年以内にまで広げようとする検討がされているのです」(曽根さん・以下同)

亡くなる10~15年前の贈与まで相続財産扱いするということは、仮に60才から80才で亡くなるまでの20年間コツコツ生前贈与していたとすると、65才以降の贈与はすべて相続税の対象になってしまう。もはや「子や孫に財産を渡したければ、必ず相続税を支払え」と言っているようなものだ。