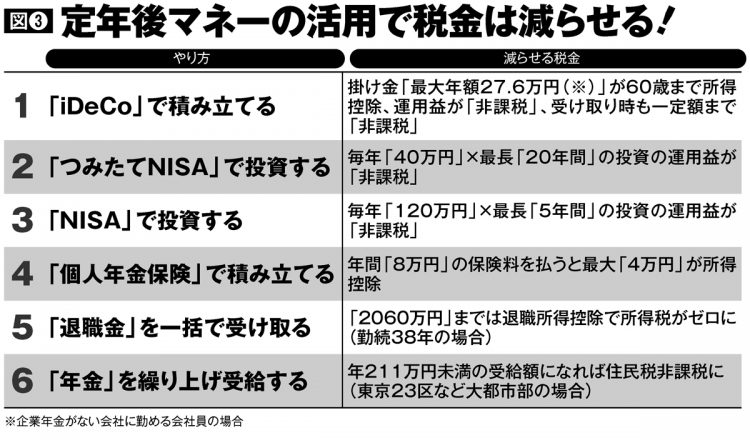

定年後マネーの活用で税金を減らす6つの方法

定年後の生活を考えたとき、どうやって資産形成していくべきか。そこではいかに「税金を減らすか」という考え方が重要となる。「税金を減らすための定年後のマネー術」をいくつか紹介しよう。

長い老後に向けた資産形成で活用できる仕組みがある。まず注目したいのがiDeCo(個人型確定拠出年金)だ。

毎月一定額の投資信託などを購入して積み立て、60歳以降に受け取る〝私的年金〟の制度である。社会保険労務士の蒲島竜也氏が解説する。

「iDeCoには3つの節税メリットがあります。まずは毎月の掛け金が全額、所得控除される。公務員か、会社員かなどによって積み立て可能な上限額は違いますが、勤め先に企業年金がないサラリーマンの場合、上限額(月額2万3000円)まで積み立てると年間27万6000円の所得控除となります。

2つめは、通常は投資信託などによる運用益にかかる約20%の課税がゼロになること。3つめは、一括ないし分割で受け取りの際に控除が適用されて税負担が軽減されることです。所得控除を受けるには、国民年金基金連合会から送られてくる『小規模企業共済等掛金払込証明書』を保管しておき、会社員は年末調整で、自営業者などは確定申告で提出することになります」(蒲島氏・以下同)

図のモデルケースを見ると、月額2万3000円を20年間、年利3%で運用すれば、20年間で150万円以上の節税が可能になる。

「積み立てた資金は60歳まで引き出せませんが、定年後の資産形成に必要だと判断するならメリットは大きい」