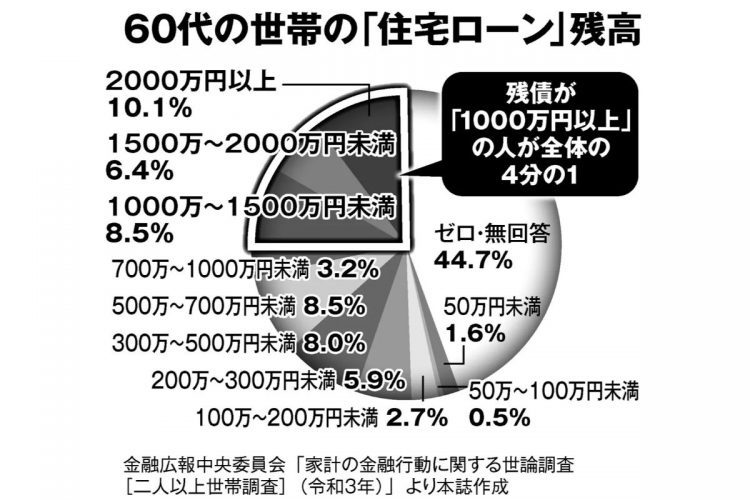

60代の世帯の「住宅ローン」残高。残債が「1000万円以上」の人が全体の4分の1

安倍晋三・元首相のもとで「アベノミクス」を先導してきた黒田東彦・日銀総裁の任期が、残り半年を切った。「新しい資本主義」を掲げる岸田文雄・首相はアベノミクスの金融緩和路線の転換を考えているとされ、次期総裁候補として名前が上がっている現日銀副総裁の雨宮正佳氏と前副総裁の中曽宏氏(大和総研理事長)のどちらが就任しても、金融引き締め・利上げへと金融政策が変更される可能性が高まっている。

利上げは家計にも直接跳ね返ってくる。「住宅ローン金利」の上昇だ。

総務省の「家計調査年報」(2016年)によると、2人以上の勤労者世帯の約4割が住宅ローンを抱えている。リーマンショックの際には失業や残業カットで収入が減った世帯の住宅ローン破綻が相次いだ。だが、今回は住宅ローン金利が上がることで、さらに多くの世帯が返済困難に直面することが予想される。不動産コンサルタントの長嶋修氏が指摘する。

「住宅ローン金利はバブル経済の時は7~8%でしたが、バブル崩壊後はずっと下がり続けてきました。つまり、この約30年は利上げによる『住宅ローン破綻』はなかったのです。それが今回、上がる可能性が出てきた。ほとんどの人が経験したことがない事態が起きる。

しかも、超低金利下で住宅ローンの7割近くが変動金利で借りられているとされ、国交省の調査では、民間の住宅ローンを変動金利で借りている人は600万人を超えています。変動金利の利率は日銀の政策に連動して決められ、最低水準まで下がっているが、日銀が利上げに転じれば、住宅ローン金利も引き上げられる。毎月の返済は間違いなく重くなります」

5000万円の住宅ローンを35年払いで借りたばかりの人であれば、金利が1%上がるだけで、総返済額はざっと1000万円増える計算になる。また、長年ローンを返済してきた60代の世帯でも、図のように、4分の1は残債が1000万円を超えており、利上げの影響は小さくない。