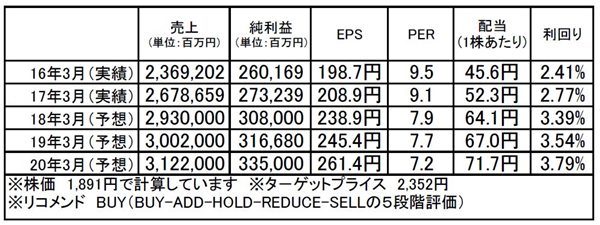

オリックス(8591)市場平均予想(単位:百万円)

企業概要

日本有数の多角的事業会社として知られ、祖業のリースを起点に、生命保険から不動産、環境エネルギー、事業投資、空港の運営、そしてプロ野球まで幅広い事業を展開しています。

1964年の創業2年目から52年黒字を継続し、2017年3月期には8期連続増益を達成、過去最高益を更新している優良企業であります。好景気を背景とした企業の設備投資意欲の高まりや貸し倒れリスクの縮小、また低金利環境での資金調達コストの縮小など事業環境は良好。18/3期も最高益更新の見通しとなっています。

新規投資案件も豊富で、将来の収益基盤構築が活発に行われていることが伺えます。

注目ポイント

国内では、超低金利環境が収益を圧迫するものの、一方で営業資産残高の増加やサービス収入の増加など非金融事業の拡大がその下押し圧力をカバーしています。また、不動産の売却や PE投資(プリンシパル・インベストメント事業)のエグジットによる売却益も利益を押し上げていることに加え、メンテナンスリース事業、リテール事業も収益の安定化に貢献しており、環境・エネルギー関連収入や不動産管理収入の増加も利益成長の下支えとなっています。

多角化された事業基盤がなせる業といったところで、多角化によって収益の安定化が図られている点、それによって株主資本が積み上げられている点が評価されます。

そしてその収益力によって利益が蓄積されていることで財務内容は改善が続いており、健全な水準が維持されています。

また、配当と自社株買いによる総還元利回りは5.7%と高水準であることにも投資妙味を感じられます。配当利回り3%超に加え、株主優待も実施していることから、現在の株価水準(PER10倍以下、PBR1倍以下)にはかなり割安感があると思います。

株価は株式市場全体の急落もあって、1月末に大幅下落となりました。(ほぼ日経平均と同じ動きをしています。)急落にによって割安化した銘柄という位置付けでよいと思われ、日本株の挽回によって再上昇すると思います。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。