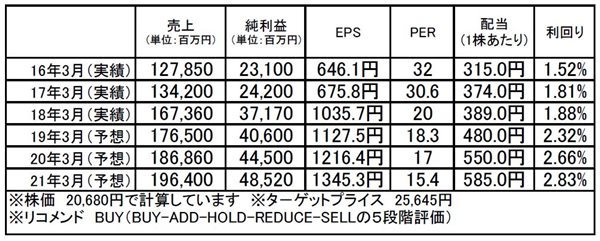

ディスコ(6146):市場平均予想(単位:百万円)

企業概要

1937年工業用砥石の製造から出発し、エレクトロニクス分野へと砥石の用途を広げ、1970年代には「切断・切削・研磨」の3つの技術領域に特化して事業を展開。自社で開発する高精度の砥石に見合う装置がなかったことから精密加工装置自体の開発までを手掛けるようになり、現在では精密加工ツールで世界シェアトップの70%を誇ります。半導体市場の成長が著しい中国においても80%程度のシェアを構築していることも注目点です。

切断砥石や研削砥石などの精密加工ツールと、半導体精密加工装置の両方を手掛けるのは世界でも同社だけで、消耗品と製造装置の両輪で成長を遂げています。製造装置が売れた後も、顧客工場の設備が稼働していれば消耗品である加工ツールやメンテナンス需要などが得られ、製造装置メーカ―の中でも安定かつ高収益な事業展開をしていると言えます。営業利益率は20%を超えており、利益積み増しによって財務基盤も盤石。先行投資もキャッシュフロー内で賄っている優良企業です。

注目ポイント

18/3月期の業績は、スマホやデータセンタ向けの旺盛な需要により、売上高は5期連続で過去最高を記録したものの、2019/3期第1四半期の業績予想を大幅に引き下げ、市場で大きな注目を集めました。

同社の製品は大半が半導体加工装置に導入されていることから、同社の業績は半導体市場の動向を反映します。そのため、今回、同社が業績の下方修正を発表した時は、市場はヒヤリ。売られる展開となりました。(また東京エレクトロンのウェハ製造装置に対する支出見通しがNANDが従来の5%から0%に下方修正されたことなども、同時にネガティブサプライズとなったようです。)

株価の下げですが、半導体関連市場の成長鈍化を懸念する見方に、政治動向を含めたマクロ的な不透明感から顧客企業の設備投資の手控えなどが加わったことで、今年に入り、半導体関連市場全体が下げ基調となってきました。

同社でも事実、スマホ、仮想通貨関連(マイニング)での需要減速、高水準で推移してきたメモリ向け装置調達の一巡を受け、19/3期第1四半期の業績見通しを下方修正しています。

ただ、引き合い事態は引き続き高水準で推移しており、車載向け、ウェハ製造用等での需要は堅調で、メモリの需要自体も、IoT時代の本格到来を考えると今後も増加が想定されており、将来的な見通しはむしろ明るい方向です。

また、これまで、半導体・半導体製造装置市場で需給がひっ迫してきたことにより、製造装置需要メーカーでは、部材や装置の前倒し発注が常態化してきたため、同社の出荷が過熱していたところがあります。この過熱分が短期的に調整しているとの見方から、一時的な調整が終われば、本来の旺盛な需要を受けた受注状況となると思います。

株価はずっと下げ続けるものではないと見ており、長期的目線で買える水準になっていると思います。反発が確認出来たら購入を検討したいと思います。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。