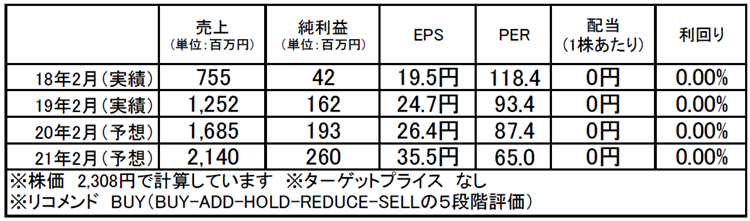

識学(7049):市場平均予想(単位:百万円)

企業概要

独自に開発した「識学」という強いコンテンツを武器に2015年の設立から急ピッチで売上を拡大している新進気鋭のコンサル企業です。

サービス業が安定的に成長を続けるには、新規顧客だけではなくリピート客の確保が必要ですが、同社の場合、全顧客の56%がリピート客となっています。また新規顧客についても約7割が紹介経由であり、同社が顧客満足度の高いサービスを提供している企業であることは間違いないと思います。

そうした高い評価を得ている同社のサービスは「マネジメントコンサルティングサービス」と「プラットフォームサービス」の2つ。

独自の組織運営理論「識学」が基本メソッドとして、マネジメントコンサルティングサービスで経営陣・幹部層に識学のマネジメントコンサルティングをし、その後、浸透補助ツールとしてプラットフォームサービスを提供するというビジネスモデルとなっています。

主力はマネジメントコンサルティングサービスで、売上の96%を占めています。

マネジメントコンサルティングサービスは、経営陣・幹部・管理職、あるいは新入社員に「識学」に基づく組織運営を導入・浸透し、組織の生産性を上げるサービスです。この内経営者や幹部層を対象としたマンツーマンの研修コンサルが売上の6割を占めるメインコンテンツとなっています。

顧客は月を追って拡大しており、2019年2月期末には979社(前期末522社)、3月末には1000社を突破しました。

もう1つのプラットフォームサービスは「識学クラウド」という組織診断や動画で復習ができるサービスで、マネジメントコンサルティングサービスの後に提供されます。前期は売上がほぼゼロでしたが、今期末には全社売り上げの3.8%を構成するまでになった成長事業です。ストック型ビジネスであることから、利益率改善を伴った成長が期待できる注目の新規事業です。

主な顧客ターゲットは、成長期にある中堅・中小企業。従業員数が大きく変化したり従業員定着率に課題を抱える企業を対象としています。こうした企業は何らかの「成長の壁」に遭遇している可能性があり、コンサル需要が常に存在するからです。

注目ポイント

事業は好調。キャッシュフローを見ても事業成長により営業キャッシュフローが順調に拡大しています。営業CFは2017年2月期から2200万円⇒1億7800万円⇒2億1700万円と拡大し、同時に売上高キャッシュフロー比率も7%⇒17.4%に上昇しており、事業の順調な成長が確認できます。

上場により純資産は7600万円⇒6億9300万円に拡大し、併せて自己資本比率も前期末の20.8%から68.7%に上昇しました。また増資により現預金は3億9600万円増の5億9400万円となり、今期2020年2月期から本格活用が始まる計画です。今期は成長に向けた投資時期と捉え、一旦利益率は足踏みとなりますが、先行投資が一巡すれば利益率は一段高まると思います。

過半数を超えるリピート率、新規の7割が紹介経由と、基本メソッドとなっている「識学」が高い評価を得ている企業です。強固な顧客基盤をベースに、新領域への拡大やコンサル後のストックビジネスの拡大をもって、一段高い利益成長が期待できると思います。また上場効果として認知度が上がり、新規顧客が増えるといったことも考えられます。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。