FRBは7月にも利上げする

先週、ジャネット・イエレン連邦準備制度理事会(FRB)議長がハーバード大学で講演し「数カ月のうちに利上げする」ことをほのめかしました。

米国の政策金利であるフェデラルファンズ・レートの先物の取引価格から、それぞれの連邦公開市場委員会(FOMC)における利上げ確率を計算する方法があるのですが、それによると7月27日のFOMCでの利上げ確率は61%となっており、この線が濃厚です。

ゴールドの投資家にとって、これは戦々恐々とするニュースです。ゴールドには、利子や配当はつきません。

その関係で、市中金利が高いときは、「金利がつかないゴールドは不利だ」と敬遠される傾向があるのです。

ゴールドの相場は、終わったのでしょうか?

インフレ・ヘッジとしてのゴールド

結論から言えば、私はゴールドの相場は、まだまだこれからだと思っています。

その前に、よく「ゴールドはインフレ・ヘッジになる」という事を耳にするわけですが、これが本当なのかどうか検証してみたいと思います。

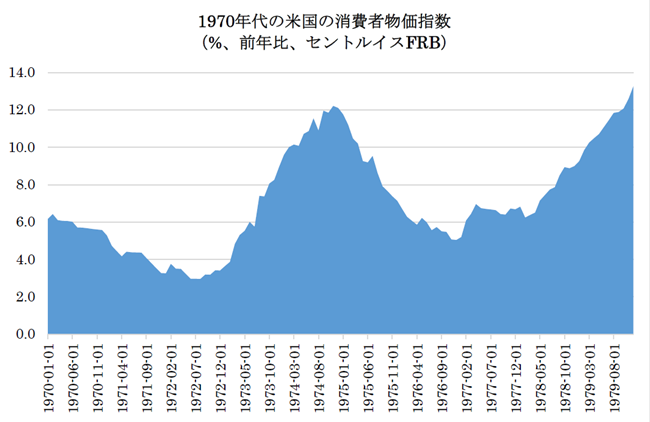

下はインフレが荒れ狂った1970年代を通じた米国の消費者物価指数のチャートです。

1972年夏以降、1975年にかけて猛烈なインフレになっていることがわかります。その後インフレは峠を越し、1976年末にかけて鎮静化しますが、1977年からは再びインフレが荒れ狂いました。

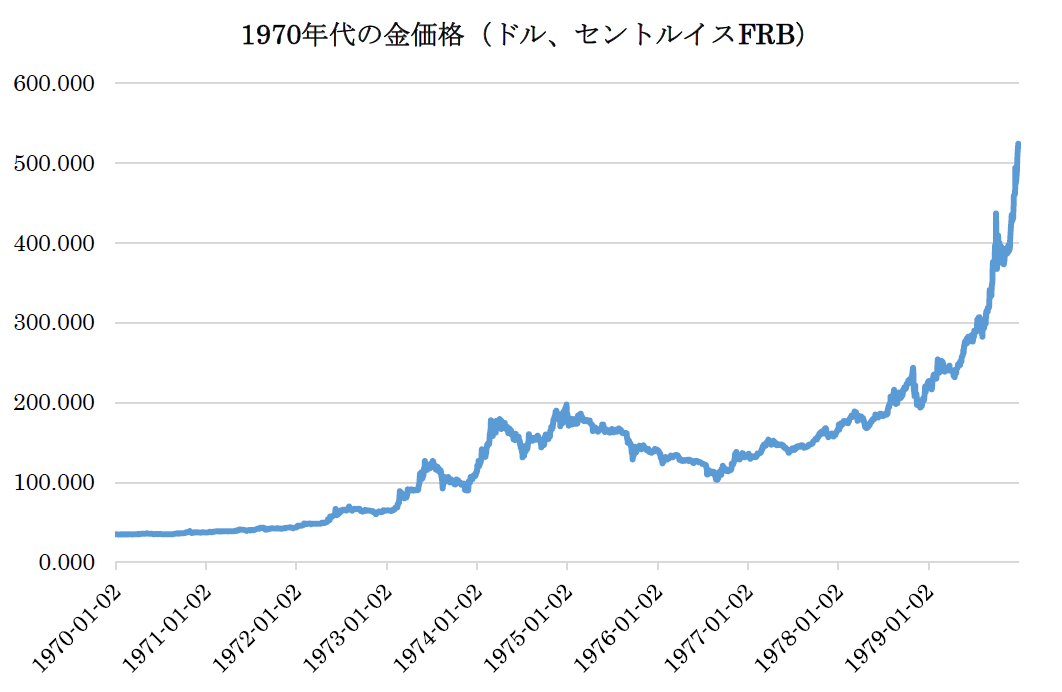

同じ期間のゴールドの動きは、どうだったのでしょうか?

ゴールドは1972年夏以降動意付き、1975年にかけて上昇しています。その後、インフレが収まるとともに金価格も下げ基調になっていますが、1977年からは再び猛烈なラリーを演じています。

つまりインフレ・ヘッジとしてのゴールドの機能は、ハッキリと証明されているのです。

現在のインフレの見通し

さて、現在、市場関係者はインフレの先行きに関し、どう考えているのでしょうか?

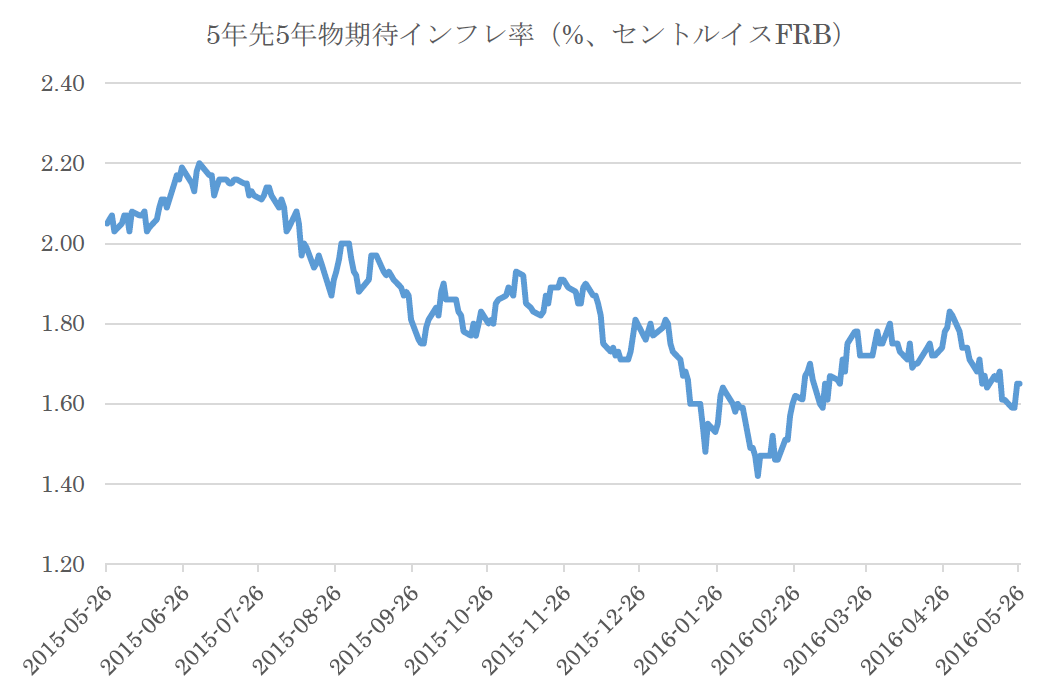

下は5年先5年物期待インフレ率のチャートです。これは「いまから5年先をスタート地点として、その先の5年を展望した際、インフレがどうなっているか?」という事に関する市場参加者の期待値を表しています。

これを見ると現在は1.65%となっており、「インフレに対する懸念は、ほとんど無い」と言えます。

誰かが、間違っている!

さて、FRBが7月に利上げする理由は、「足下の経済が強く、いずれインフレが頭をもたげてくるから、それに先回りして利上げしておこう」という事に尽きます。

そういうFRBの心配にもかかわらず、債券市場の参加者は「いや、そんなことはない。5年先でも、インフレは、やっぱり起こらない」と考えているのです。

つまりFRBか、市場参加者か、そのどちらかが間違っているわけです。

景気が悪いからインフレが低いのか?

さて、我々は「デフレ気味なのは、景気が悪いからだろう?」と、すぐに物価を景気と結び付けて考えてしまいます。

それ自体は、決して間違ってないのですが、今回の消費者物価の低迷には大きな特殊要因が寄与しています。それはエネルギー価格です。

シェール開発により、米国で原油や天然ガスの供給がどんどん増えた関係で、エネルギー価格が急落しました。エネルギー価格の下落はコスト安を招き、経済の隅々まで波及効果をもたらします。

つまり昨今の低インフレは、エネルギー価格安に因る部分も大きいのです。

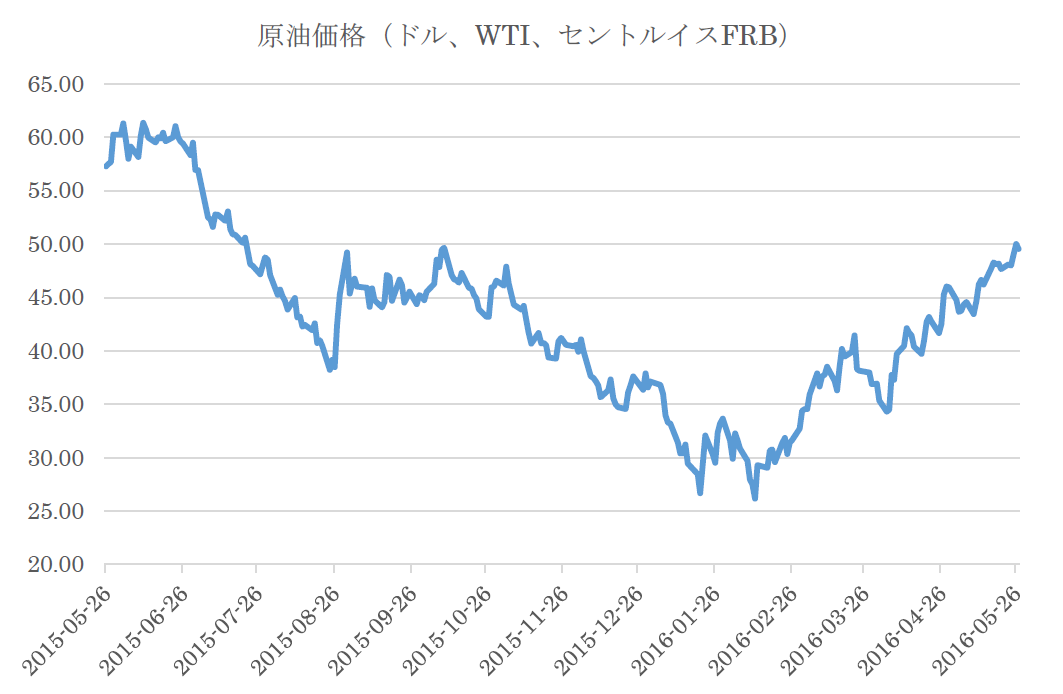

さて、その原油価格ですが、2月以降、一本調子で上昇しており、すでに安値から2倍になっています。

つまり2014年の夏以降、市場参加者はたびたび予想を下回る物価に驚かされてきたわけですが、今後はインフレが予想を上回るケースが増えてくると思うのです。

ゴールドは利上げに敬意を表するカタチで下げるが、また上昇に転じる

まとめると、7月にFRBが利上げすると、それに敬意を表する格好で、ゴールドは一時下落することが考えられます。しかしそこが相場の終わりではないと思います。今後、物価が上昇に転じれば「インフレ・ヘッジとしてのゴールド」の役割が脚光を浴びるはずです。

さて、ゴールドのETFにはSPDRゴールド・トラストETF(ティッカーシンボル:GLD)というのがあります。同ETFは、実際に金の延べ棒をETFの裏付けとして保管倉庫に保有しているので投資家から信頼されています。

※「ETF GateWay」より

広瀬隆雄:ひろせ たかお

慶応大学法学部卒業。三洋証券、S.G.ウォーバーグ証券(現UBS証券)、ハンブレクト&クィスト証券(現J.P.モルガン証券)を経て、2003年、投資顧問会社・コンテクスチュアル・インベストメンツLLCを設立。長年、外国株式関連業務に携わっており、為替を含むグローバル投資への造詣が深い。米国カリフォルニア州サンフランシスコ郊外在住。広瀬氏のウェブサイト「MarketHack」:http://markethack.net/