教育費の積み立て方法と言えば学資保険が定番だが、それがベストな方法とは限らない。受取方法に柔軟性がある終身保険の方が有利な場合もある

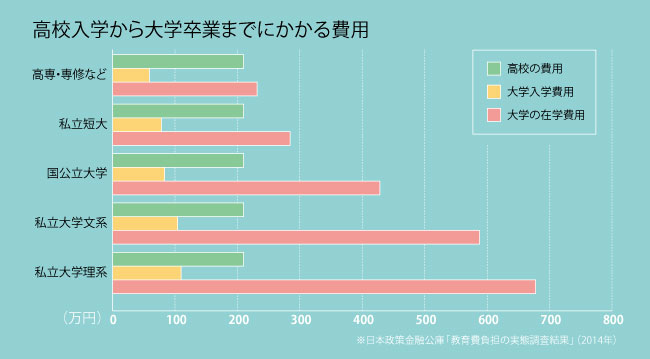

大学を国公立にしても教育費は700万円かかる

低金利の今、安全確実に資産を増やすのは難しい。老後資金であれば、多少のリスクを覚悟して投資信託などで運用し、万が一運用に失敗した場合には、定年後も再就職するなどして挽回することもできる。

しかし、子どもの教育費は、そういうわけにはいかない。運用の都合で子どもの進学時期をずらすことはできないからだ。となれば、元本確実な商品で運用するしかない。

実際にどのくらいの金額が必要になるのだろうか。「国の教育ローン」を扱う日本政策金融公庫の調査(2014年)によると、高校入学から大学卒業までにかかる費用は、国公立の大学に進学した場合でも約721万円がかかるという。仮に高校までは家計の中でやりくりしたとしても、大学4年間で500万円は必要となる。

教育費を積み立てる商品として、誰しも思い浮かべるのは学資保険だろう。しかし、必ずしも有利な商品はいえない。例えば、積立のつもりで加入したにも関わらず、元本割れの状態になっていることもある。支払った保険料の総額よりも受け取る学資金のほうが少なくなってしまうケースだ。その原因とは……