健康保険は定年退職時の判断が重要に

サラリーマンが会社を定年退職して無職になると、「国民健康保険(国保)に加入する」か、「勤めていた会社の健康保険を任意継続する」かの選択を迫られる。

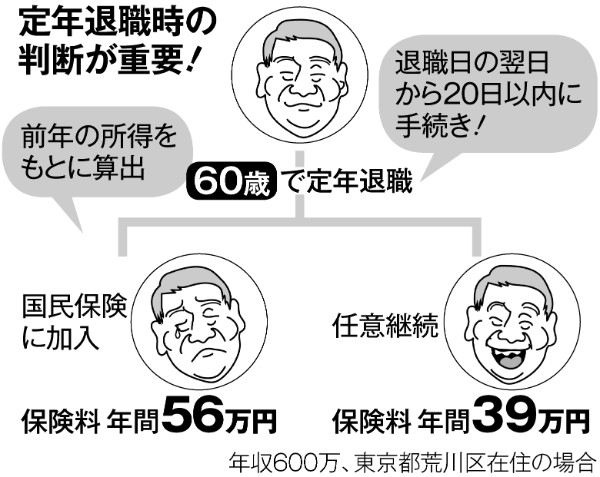

「その判断において、重要なタイミングが2度あります」──そう話すのはファイナンシャル・プランナーの益山真一氏だ。

「1度目は『退職翌日から20日以内』。勤めていた会社の健康保険を任意継続するなら、この期間内に手続きをしなければなりません」

重要なのは、多くのケースで任意継続のほうが有利になると知っておくことだ。

たとえば、年収600万円(月給40万円・ボーナス60万円×2回)のサラリーマンが定年退職と同時に国民健康保険に切り替えると、退職前の給料を基に保険料が算定され、専業主婦の妻と併せた年間の保険料は約56万円になる。

一方、「任意継続」だと年間38万8416円(全国健康保険協会管掌健康保険・東京協会けんぽの場合)。国保より年間17万円以上も“お得”になるのだ。前出・益山氏が解説する。

「この差が生まれるのは、協会けんぽの任意継続の場合、全被保険者の標準報酬月額の平均である『28万円(現在)』か『退職時の標準報酬月額』のいずれか少ない方をベースに保険料を計算するルールになっているからです。退職前の給料が高かった人でも月給28万円とみなして保険料を計算するので、相対的に保険料が安く算出されます」