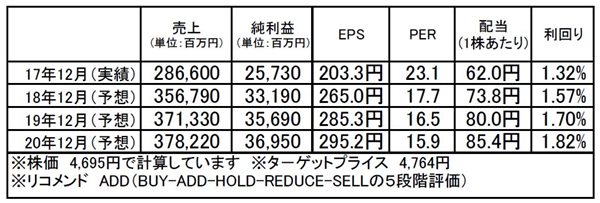

THK(6481)市場平均予想(単位:百万円)

企業概要

工作機械の性能の飛躍的な向上に貢献する直線案内システムを世界で初めて実用化したパイオニアであり、LMガイドという機械要素部品で世界トップシェアを誇ります。

主な需要先は、工作機械や半導体製造装置、FPD製造装置などの産業機械であり、世界的な工場自動化の流れが追い風となっています。

注目ポイント

17/12期の業績は大幅増益を達成しました。スマートフォン関連需要の拡大や中国をはじめとする新興国のFA化などを背景に各需要先からの受注が大幅に伸びています。半導体製造装置や工作機械向けの受注が高水準で推移しており、供給が追い付いていない状況が続いています。同社ではこの旺盛な需要に対応すべく、日本、中国、ベトナムで生産能力の増強投資を進めており、下半期以降からの業績寄与が見込まれます。

中期的にも、人手不足や省エネ需要を背景に、FA化需要は今後さらに高まっていくと見られ、さらにはIoT技術の進化によって高精度の動きが求められるようになるでしょう。

この点、滑らかで素早い動きに対応できる機械に不可欠な直線移動システムを提供する同社には優位性があります。また、直線案内システムは幅広い分野で活躍できることから、工場機械だけではなく、電気自動車部品や医療機器、免震装置、再生可能エネルギーなど次世代分野での展開が進められています。こうしてコア技術を多様に展開していけるのは、世界に誇る技術を持つ企業の強みであり、成長を続けられる企業の特徴の一つと言えます。

株価ですが、生産能力拡大による短・中期的な利益成長に加え、多分野への事業展開による長期的な収益基盤拡大が見込まれることなどを評価していないように見えます。おそらく、為替の影響を心配した動きと思いますが、それ以上に受注残が出荷されずにたまっている状況であり、通期で17億円程度の為替影響は、80億円ともみられる生産能力拡大による増益効果を大きく上回るわけですから。同社のPERは過去二年間平均して21倍程度で推移していることから見ても、現在のPER17倍には割安感があると思います。

・世界中の工作機械の生産性向上に貢献する「LMガイド」のトップ企業

・LMガイドで世界シェア50%超え、国内シェア70%のトップメーカー

・機械の省エネ、高精度な動きを実現する直動案内機器「LMガイド」を開発

・17/12期:すべての地域で受注が大幅増加。特に日本、中国が伸長

・高水準の受注残ベースに18/12期は12年ぶり過去最高益更新の見通し

・供給能力が需要に追い付けば業績の急拡大が見込まれる

・配当性向30%目途の方針から、増配期待高まる

・2022/12期目標、営業益17/12期の3.4倍に

・工場稼働率だけでなく機械設備稼働率の見える化推進→利益率の更なる改善へ

・財務内容健全:自己資本比率62.0%、実質無借金経営、ROE改善基調

・設備増強投資でコスト増も、豊富な受注に支えられたキャッシュフローで吸収の見込み

【PROFILE】戸松信博(とまつ・のぶひろ)1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。