課税対象者に届く通知書は2種類ある

大都市圏の地価上昇で、相続税において、税収も課税対象者も年々着実に増え始めている。実家の土地を相続したとき、勝手に計算して減免措置を受けられるから相続税の支払いがないと考え、申告をしないという、ケアレスミスにより減免という特例の適用を受けられない人がかなり多い。

たとえば、「小規模宅地等の特例」という減免措置があることがわかった東京都内在住のAさんは、自分自身がその対象になることを国税庁のホームページで知り一安心。父親の遺産は土地・住宅・現金合わせて6000万円だったが、同措置を利用することにより「相続税ゼロ」となることが分かった。

ただ、ここで安心し、この措置を受けるための申請を怠ったため、税額ゼロのつもりだったのに310万円を支払うハメとなったのだ。

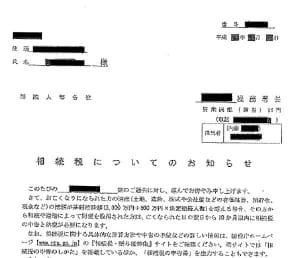

実は、相続税の申告が必要と思われる人には、税務署から事前に通知が送られることが多い。

通知には『相続税についてのお知らせ』と『相続税の申告等についてのご案内』の2種類がある。前者の『お知らせ』の方は、国税庁のホームページの「相続税の申告要否判定コーナー」で申告が必要かどうかの判定を受けることを勧める程度の内容だが、後者の『ご案内』は、相続人全員の住所と氏名から、被相続人が所有していた不動産や有価証券、現預金、生命保険などを詳細に記入して提出するように求めるものだ。

「『お知らせ』が税務申告のすすめとすれば、『ご案内』はもっと強い申告催促状のような性格がある。『お知らせ』の後に、『ご案内』が送られてくるケースもあります」(東京相続サポートセンターの古尾谷裕昭・税理士)