「老後2000万円問題」は豪ドル投資で解決できる?(写真:アフロ)

昨年、大きな話題となった「老後資金2000万円」問題。金融庁が2019年6月に公表した報告書に、「標準的なシニア世代が老後の生活を安心して過ごすためには2000万円程度の貯蓄が必要になる」といった内容が記載されていたことから、連日ワイドショーで取り上げられるほど大きな注目を集めた。時間の経過とともに世間の関心は薄れていっているが、この問題が解消されたわけではない。現実はより深刻化していると言えよう。

少子高齢化が進み、デフレ経済からなかなか抜け出せない日本は、低い経済成長を余儀なくされ、そもそも個人の所得が長年にわたって伸び悩んでいる。多くの人にとっては、貯蓄や資産運用に回せるお金が足りない。そこへ、昨今のコロナ禍が追い打ちをかけている。経済はいちだんと停滞し、所得は増加するどころか、むしろ減少する懸念が高まっている。

資産運用自体の難しさも増している。世界的な低金利が続く中、コロナ禍によって主要国はさらなる金利の引き下げへと向かい、いわゆる“ゼロ金利”は先進国を中心に世界中に広がっている。預貯金では何年たっても利息がほとんど付かない状況がすっかり定着してしまった。世界を見渡しても、2%程度の“高金利”が安定的に期待できる金融商品を見つけ出すことは極めて困難になっている。

お金の専門家であるファイナンシャルプランナーなどは、2000万円問題の処方箋として、さまざまなシミュレーションを提示している。その中には、例えば「年利2%の複利で10年運用」といった、一見そうハードルも高くなく実現できそうに思えるものもあるが、実際に「年利2%の複利で10年運用」できる金融商品があるのかというと、前述したようにほぼない。机上のシミュレーション、つまり「絵に描いた餅」となってしまっている。金融のプロでも有力な選択肢を提示できないのが、今の現実だ。

外貨預金よりもはるかに効率的な運用

実は、そんな現状でも“高金利”を享受することは不可能ではない。一部の個人投資家は、FX(外国為替証拠金取引)を活用することで、他の金融商品では期待できない高い利回りを得ることに成功している。

FXというと、「ハイリスク・ハイリターン」の投資手法であると思っている人も多いかもしれない。投資元本を何倍にも膨らませて(最大25倍まで)、1日に何度も売買を繰り返すデイトレードのイメージだ。しかし、リスクを抑えた外貨預金的な運用をすれば、安定して“高金利”を享受できる有力な金融商品となる。

銀行が提供する外貨預金は、日本円を米ドルやユーロなどの外貨に換えて預ける仕組みだ。換えた通貨を発行する国の金利に加え、預入時よりも円安になった場合には為替差益も得られる。ゼロ金利が続く日本円での預金と比べて高い金利が得られるということで、一時は人気を集めた金融商品である。

FXを活用すれば、この外貨預金よりも効率的な運用ができることを紹介したい。外貨預金よりもFXの方が手数料は格安、さらに金利も高いのだ。米ドルに投資する場合、一般的な外貨預金では、預入時と引出時に1米ドルにつき1円ずつ、往復2円の為替手数料がかかり、さらに豪ドルなど米ドル以外の通貨はこれより高いケースも多い。一方、FXはいずれも2銭以下と100分の1以下。そして、外貨預金の金利は米ドルで0.01%ほどだが、FXでは0.1%程度となっている(FX会社によって異なる)。

FXで外貨を購入すると、保有している期間に日々「スワップポイント」というものが得られる。スワップポイントとは、通貨の金利差から得られる収益のことで、外貨預金の利息とほぼ同じものと考えてよい。日本円よりも金利が高い通貨を買えば、為替相場に左右されることなくプラスとなる。

また、投資元本を膨らませずに取引すれば、実際のリスクも外貨預金と変わらなくなる。FXで元本を大きくすることを「レバレッジをかける」と言うが、レバレッジを1倍にすれば元本と同額が投資されることになる。こうしたFXを外貨預金と同じように活用する手法は、以前から多くの個人投資家によって実践されてきた。外貨預金と比べると、手数料は格安で、しかも金利が高いというメリットが大きいからだ。

ただ、世界的な低金利の影響はFXでも免れ得ない。オーソドックスな米ドルだけでは、満足な金利収入は期待できなくなっている。そこで注目したいのが、オーストラリアの豪ドルだ。世界有数の資源国であるオーストラリアの豪ドルは、高金利通貨として知られている。国内の政局も安定しており、地政学的リスクも低いとされるため、個人投資家の豪ドルへの人気は非常に高い。

豪ドル投資をする際のFX会社選びのポイント

実際にFXで豪ドル投資を行なうとき、最初に考えるべきことは「どのFX会社に口座を開くか?」という「FX会社選び」になる。すでに国内には40以上のFX会社があるからだ。しかし、FXで金利収入を得ることが目的であれば、会社選びのハードルは一気に低くなる。FXの金利であるスワップポイントが高い会社を選択すればよい。

FX会社の比較では、売買時の為替手数料となるスプレッドが注目されがちだが、中長期的に金利を得る運用手法では、スプレッドの差が与える影響は極めて小さくなる。米ドルでも豪ドルでも、FX会社間のスプレッドの差は2銭未満となっているためだ。重要なのは、スワップポイントの高さであり、豪ドルの場合、上田ハーローが最有力の選択肢となるのではないか。

上田ハーローは、1963年に業務開始した上田短資外国部をルーツに持つ外国為替のエキスパート。金融機関の資金仲介を手掛ける短資会社としての歴史を持ち、国内外の金融機関との強固なネットワークを作り上げている。そのため、個人向けのFXでも高いスワップポイントを提供することに成功している。特に、豪ドルの人気は高く、定評がある。自動売買などの先端的な取引システム(UHプレミアムMFX)も導入し、サポート体制の厚さ、キメ細かい情報提供などで、個人投資家から支持されている。

その上田ハーローがこの8月から豪ドルのキャンペーンを開始する。お得なポイントは2点あり、1つめは、豪ドル円レートのスプレッド縮小で、期間中、スプレッド0.8銭が原則固定で提供される。2つめは、特別スワップポイントの付与。1万通貨あたり4円のスワップポイントが適用(しかも固定)されるという破格の条件だ。

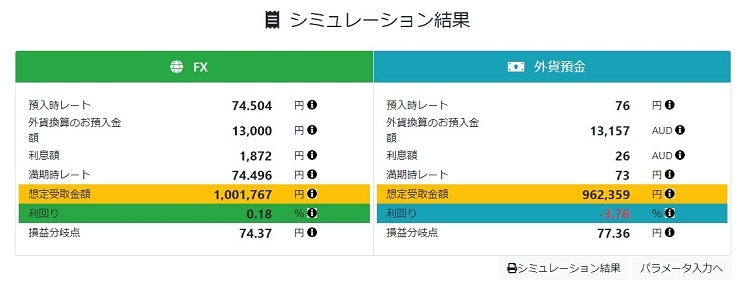

外貨預金とFXでどれだけ利回りが変わるかシミュレーション

FXレバレッジ1倍でも外貨預金との利回りには差が出る

豪ドルで1万通貨あたり4円のスワップポイントというと、1豪ドル=74円50銭であれば、年利回りは0.18%になる(1年後の為替レートが同じ。為替手数料含む)。これはレバレッジが投資元本と同じ1倍の場合で、レバレッジが2倍ならば0.36%、3倍ならば0.54%、15倍ならば2.25%、20倍ならば3.6%となる計算だ。

上田ハーローは、スワップポイントによる金利相当収益が毎日口座に反映される数少ないFX会社であるため、スワップポイントが固定であれば投資利回りを考えやすく、複利運用も可能となる。前述した「年利2%の複利で10年運用」を実現できる、有力な金融商品であることがわかるだろう。他の金融商品では望めない“高金利”を得るまたとないチャンスを見逃さないようにしたい。

●上田ハーロー・AUD/JPYキャンペーンページ(口座開設、運用シミュレーターもこちら)

上田ハーロー株式会社/金融商品取引業 登録番号:関東財務局長(金商)第249号、加入協会:(社)金融先物取引業協会(会員番号第1505号)

〈問い合わせ先〉上田ハーロー株式会社

0120-860-396 https://www.uedaharlowfx.jp/