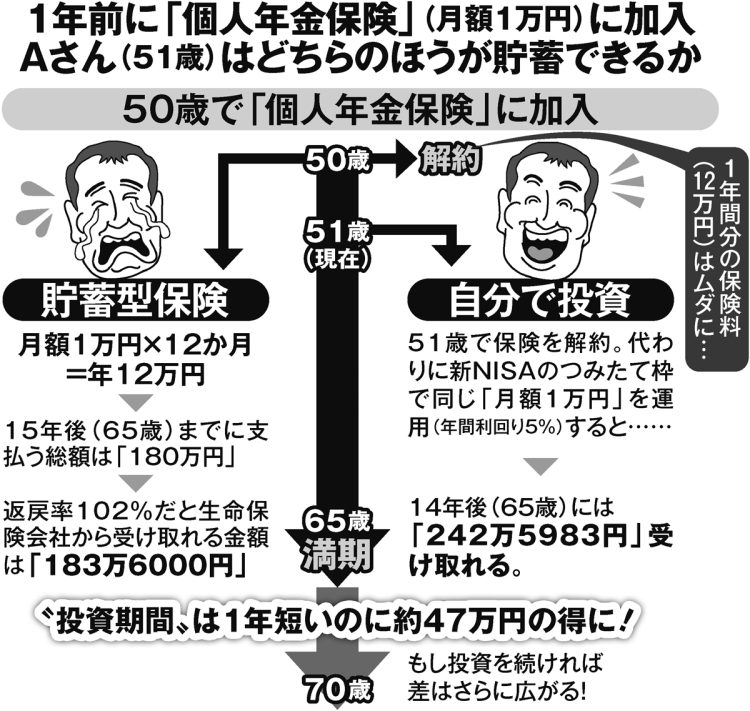

1年前に「個人年金保険」(月額1万円)に加入したAさん(51歳)は保険を解約して自分で投資したほうが得をする?

深野氏が「50歳時に個人年金保険に加入した男性(月額保険料1万円。65歳満期)の場合」で試算した。

「ある大手生保の個人年金保険の『返戻率』は102%程度でした。その保険を中途解約後、新NISAを使って保険料と同額の1万円を平均利回り3~5%の投資信託で積立投資する場合を考えてみます。

あくまで単純計算ですが、加入から1年後に解約する場合、支払った保険料12万円分を差し引いても、65歳時には利回り3%で13万円のプラス、同5%なら47万円ものプラスになります。さらに投資に“満期”はありませんから資金に余裕があってそのまま投資を続けられれば、リターンはさらに大きくなります」

個人年金保険には「拠出金を所得控除できる」というメリットがある。だが、保険金の受け取り時は「雑所得」として課税対象になる。その点、新NISAには運用益が非課税となるメリットがあり、それが大きいと深野氏は言う。

「もちろん投資にはリスクが伴いますが、現在の物価高と日本市場の可能性を考えると、検討していいと思います」

より大きな果実を得るには「今」がその時かもしれない。

※週刊ポスト2024年2月2日号