その「ほったらかし積み立て」iDeCoにすればこんなに増える

虎の子の老後資産を失わないために、銀行の定期預金に――そんな考え方も、再検討したほうがいいかもしれない。最新の制度を使えば、極めて低いリスクでお金を殖やす方法がある。

超低金利が続き、定期預金の金利は大手行で0.002%程度、金利が高いネット銀行でも0.02~0.05%と“雀の涙”だ。新型コロナによる経済危機で、日銀が当面、金融緩和・マイナス金利政策を継続する見通しである以上、金利の上昇は期待しにくい。

そこで、同じ定期預金でも個人型確定拠出年金「iDeCo」の活用を考えてみたい。積み立てるお金の運用先を自分で選んで、60歳以降に受け取る“じぶん年金”だ。

最大の特徴は「節税メリット」にある。掛け金は全額所得控除となって毎年、所得税と住民税が軽減される。その上、運用益が非課税で、受け取りの際にも税制優遇がある。これまでは60歳までしか加入できなかったが、税制改正で65歳まで延長される見通しだ。ファイナンシャルプランナーの長尾義弘氏が解説する。

「iDeCoには、投資信託などで積み立てるイメージがあるかもしれませんが、運用先としては『定期預金』も選べます。資産を守ることを優先したい人はiDeCoで積立型の定期預金を選んで、元本割れリスクを避けながら、節税メリットを享受する手があります」

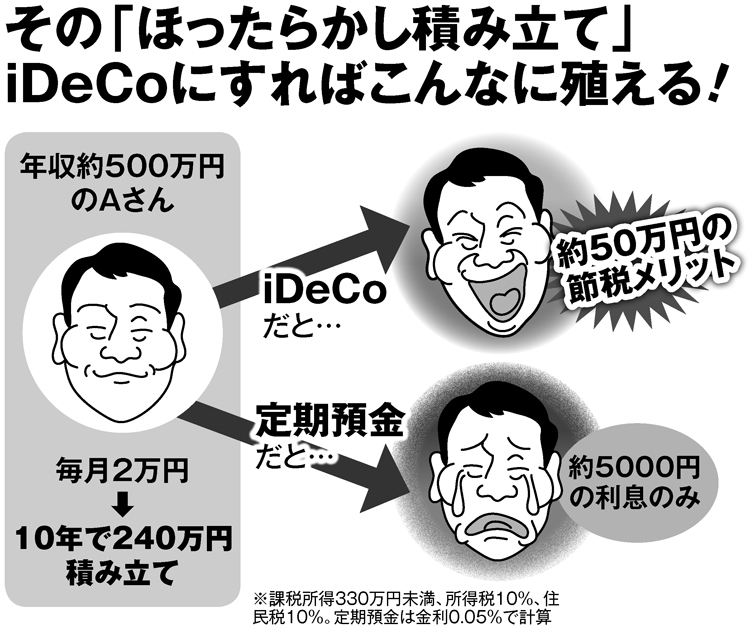

図は、55歳の会社員(年収500万円)が勤め先を退職する65歳までの10年間、毎月2万円ずつ計240万円を積み立てた場合、「普通の定期預金」と「iDeCoで定期預金」で、どれだけ差が生じるかを示したものだ。普通の定期預金では利子は5000円程度にしかならない。