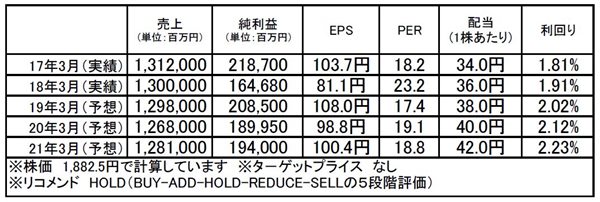

アステラス製薬(4503):市場平均予想(単位:百万円)

企業概要

2005年に山之内製薬と藤沢製薬が合併して発足した国内医薬品第2位の企業です。

発足以降、ライセンス導入やM&Aを活用しながら研究開発基盤やパイプラインを拡充しながら規模を拡大してきました。旧山之内が得意とする泌尿器分野と旧藤沢が得意とする移植分野に加え、米国創薬ベンチャーの買収によりがん領域も第3の柱に位置付け開発に注力しています。現在では、イクスタンジやベシケアといった世界的医薬品をグローバルで展開しており、海外売上比率は69%に及びます。

注目ポイント

ベシケアをはじめとする製品の特許切れ問題が業績悪化の懸念材料となってきましたが、新製品の継続的な投入やパイプラインが後期開発に差し掛かっていること、また業績ドライバーであるイクスタンジやミラベグロンの持続的成長が足元で確認されていることなどから、業績悪化リスクは軽量化されたと見られます。足元19/3期1Qの業績では日本国内では後発医薬品や薬価改定の影響が及ぶものの、国外が好調を呈しています。米国を中心とした主要製品の伸びが見られたほか、低利益率製品の売上減によって粗利益率が改善。また資源配分の効率化の進捗により販管費が抑制され利益率が改善しています。

特許切れ問題が株価の重しとされる一方、中期的な成長計画も評価されています。例えば、腎性貧血治療薬「ロキサデュスタット」や更年期のぼせ治療薬「fezolinetant」など、目先の治験結果に関しては良好であり、数年間の利益成長は2桁維持が見込まれているなど見通しは明るいです。

こうしたことから特許切れの影響は想定されてきたよりも小さくとどまると見られ、株価水準に割高感はないと思います。

また同社は機動的な自社株買いと増配の継続を明示したことでも買いを集めています。同社の自社株買いは消却される実績があることからポジティブに捉えられるようです。配当利回りも高く、総還元性向は80%と高水準です。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。