「収入保障保険」のイメージ

生命保険は加入したら終わりではない。ライフスタイルに合わせて必要な保障も変化してくるので、定期的に見直す必要がある。では、今入っている保険を解約して代わりに検討するなら、どんな保険がいいのか。保険に詳しいファイナンシャルプランナーの長尾義弘さんは、こう語る。

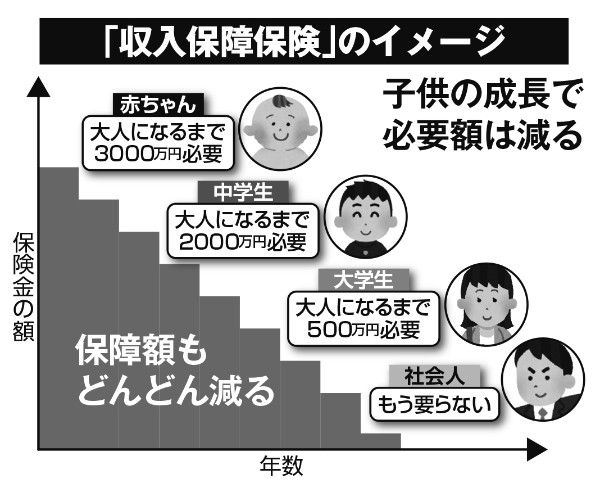

「まず挙げられるのは『収入保障保険』です。これは、保険期間中に死亡したり高度障害状態になった時、給料のように毎月保険金を受け取れるというもの。収入保障保険は、保険期間の経過とともに保険金は減っていきますが、子供が小さい時は保障額を大きく、子供が成長するにつれ保障額は小さくなります。その分、保険料も安いのです。そのため、突然夫が死亡した時の『万が一』に備えたいという子育て世代には合理的な保険なのです」(長尾さん・以下同)

保険金の月額は5万円、10万円、15万円と自分で決められ、保障期間も60才まで、65才までと選べる。

それとは別に検討したいのは、「団体保険」や「共済」だ。都道府県民共済は、「総合保障型」と「入院保障型」とあり、現役世代に手厚い保障を提供しながら、人件費や宣伝費などにお金をかけないため、保険料(都道府県民共済では、「掛け金」と呼ぶ)を低く抑えているのが特徴だ。

「運営費の割合は12%と低く、余剰金(余った掛け金)を加入者に返還する『割戻金』制度もあるため、2000円の掛け金を払っていても、実質的には1330円程度(2017年度全国平均)に抑えられます。保障もしっかりしているので、生命保険会社の保険には入らず共済に加入するという保険のプロも多い」