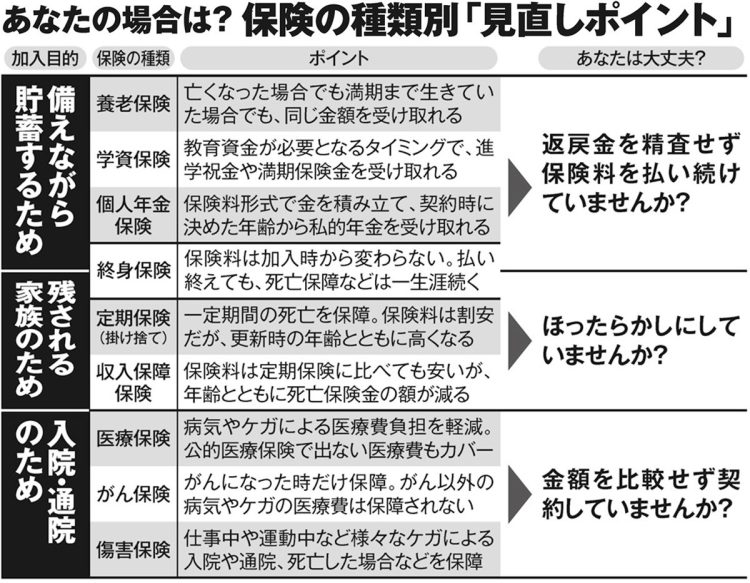

終身保険、定期保険、医療保険、個人年金保険…保険の種類別「見直しポイント」

夫婦で「月2万円」は削れる

一般に保険加入を勧める営業担当は、必要な保障額を大きく見積もることが多い。そのため多数の特約が付帯した高額な保険商品に誘導する傾向がある。八ツ井氏が見直しの相談を受けた40代の夫婦(子1人)でこんな例があったという。

「知り合いの大手生保社員に勧められて契約したとのことで、死亡保障だけでも主契約の終身保険に加え、定期保険、収入保障保険の特約があり、さらに病気やケガへの備えとして特定疾病(三大疾病)、先進医療、身体障害、介護などの特約も加えて、夫だけで月3万円近い保険料を支払っていました。妻も別で医療保険などに入っており、世帯の保険料は月4万円近くになっていました」

八ツ井氏が挙げた2つの見直しパターンに当てはまるケースと言えよう。

「ダブっている特約の保障内容を見直すなどして終身保険と一部の医療保険だけに契約を絞れば、主契約の死亡保障額を変えなくても、月の保険料を1万~2万円削れる。今後、子供の独立などで死亡保険金を減額すればさらに削れます」

加入する保険の種類ごとに解約していいものから、払い続けたほうが得になるものまで様々ある。

※週刊ポスト2024年2月2日号