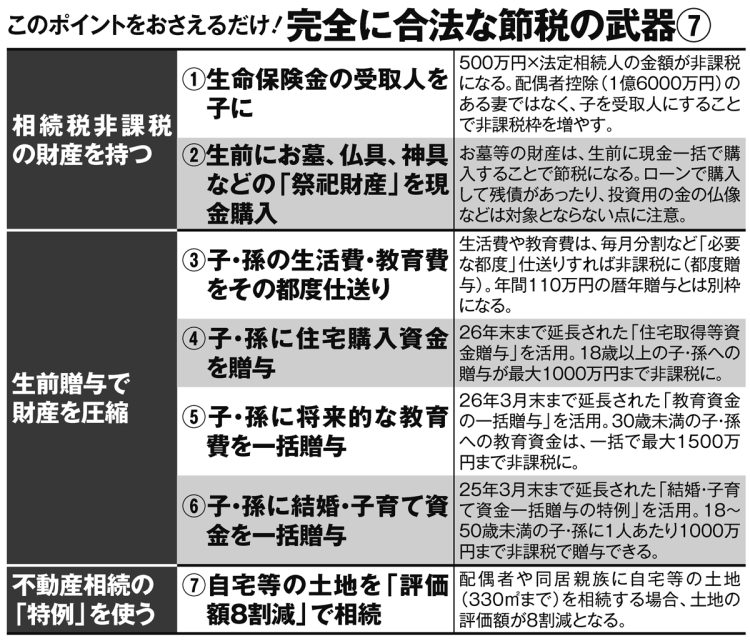

完全に合法な節税の武器7

相続時精算課税制度にはメリットの反面、面倒なことも

この課税強化の動きにどう対応すればいいのか。

各種メディアでよく取り上げられるのは、「相続時精算課税制度(注:60歳以上の父母または祖父母から、18歳以上の子または孫に財産を贈与した場合に選択できる贈与税の制度)」の活用だ。制度自体は以前からあったが、今年1月から持ち戻しのルールが適用されない年110万円の基礎控除が新設され、注目されている。

たしかに利用するメリットもありそうだが、面倒も生じる。制度利用開始時には税務署への届け出が必要となり、いったん利用を始めると二度と暦年贈与を使えなくなる、相続時に一部の得する特例が利用できない可能性がある、といった制約があるのだ。制度を活用するかの判断に際しては、専門家への相談も検討しなくてはならない。

そうした面倒な手続きをせずに、これまで通り何も気にせず年110万円の非課税枠を使った生前贈与を続けたい──そんな“抜け道”を望む人には、うってつけのやり方がある。もちろん、合法な手段だ。前出・土屋氏が続ける。

「いちばんシンプルなのは、“子ではなく孫に贈与する”という方法です。勘違いしている人が多いのですが、暦年贈与における持ち戻しというのは、あくまで相続発生時に相続人となった人にのみ適用される話です。つまり、孫、あるいは子供の配偶者など、原則として相続人にならない人に贈与すれば、持ち戻しが3年から7年になった影響は一切受けないで済みます」

次のページ:「孫贈与」の注意点