親の生前に知っておくべき相続に備える仕組み(その1)

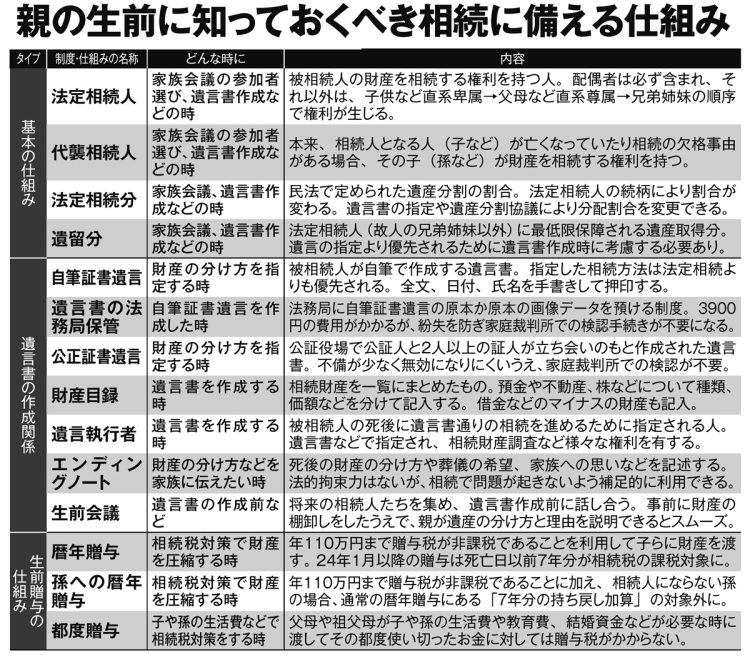

年110万円までの贈与が非課税になる暦年贈与は相続税対策としてよく知られているが、贈与した人が亡くなると直前3年分が相続財産に戻されて相続税の課税対象になる。このルールが変更され、今年1月の贈与分からは相続財産に戻される期間が7年に延長された。夢相続代表で相続実務士の曽根恵子氏が解説する。

「非課税期間が短縮された課税強化と言えます。ただ、その代わりに相続時精算課税制度の使い勝手が大幅に改善されました」

相続時精算課税制度は、利用に際して申告することで2500万円までの贈与が非課税となる一方、相続が発生した時に贈与分の全額を遺産に戻して相続税の課税対象とする制度だ。

「今年1月にスタートした仕組みでは、同制度に年110万円の控除枠が新設されました。この年110万円控除枠の分は贈与者の死後も遺産に戻されないので暦年贈与よりも得と言えます。また、この仕組みで収益不動産などを贈与すれば、その後の家賃収入などを非課税で子らへ渡せるかたちになります」(曽根氏)

制度変更が相次ぐのは「高齢世代がお金を貯め込むより、消費意欲の高い若い世代へ早めに財産移転を促すことが目的」だと曽根氏は指摘する。

次のページ:特例を使わなくても非課税になる贈与