先ほどのシミュレーションに「毎年60万円の追加資金の投入」と「配当再投資」を加えただけです。

【前提条件】

・現在350万円のポートフォリオを組んでいる

・現在の配当利回り3%

・毎年60万円の追加資金を投入

・新たに購入する株式の配当利回りは3%

・配当再投資の配当利回りは3%

・毎年10%増配する

・受取配当の税金は20%

ですが、結果は劇的に変わります。

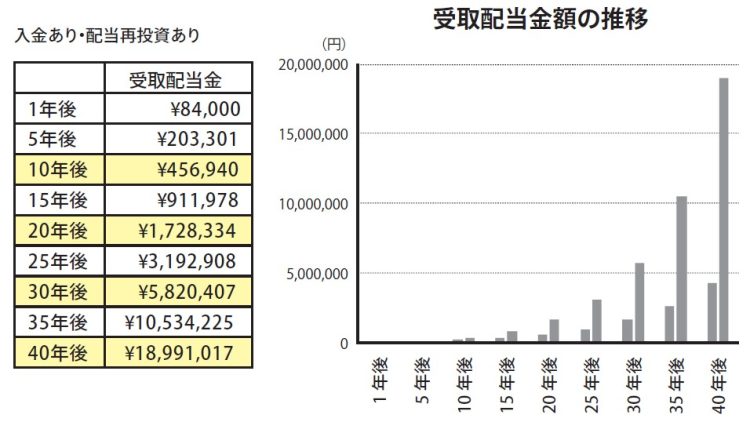

平均増配率10%を維持した場合の受取配当金額の推移(投資元本350 万円でスタート、現在のポートフォリオの平均配当利回りは3. 0%+「毎年60 万円の追加資金の投入」「配当再投資」を加えた場合)

スタート時の年間受取配当金の8万4000円が、10年後には約46万円、20年後には約173万円、30年後には約582万円、40年後には1899万円になります。衝撃的です。

40年後には配当金の収入だけで十分生活ができそうです。

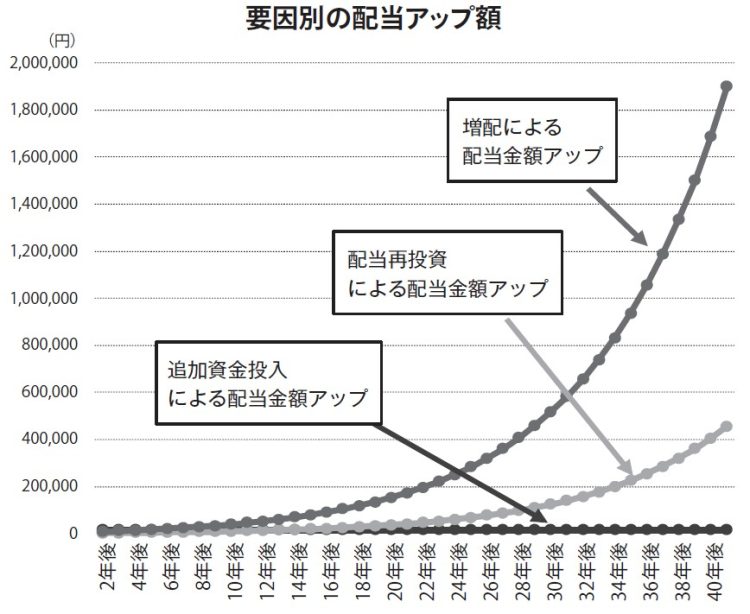

毎年の「追加資金投入による配当金額アップ」「配当再投資分の配当金額アップ」「増配による配当金額アップ」がどのように推移したかをグラフ(別掲図参照)にしてみましょう。

要因別の配当アップ額

実際にこの差を可視化してみると、大きな違いに皆さん驚くのではないでしょうか。

時が経てば経つほど「増配によるパワー」が劇的にアップしているのが一目でわかりますよね。例えば30年後は29年後より受取配当金は65万9420円増えます。

増配要因の内訳は以下の通りです。

・60万円の資金投入による配当金の増加額1万4400円

・配当再投資による配当金の増加額12万3972円

・増配による配当金の増加額51万6549円

増配する株を買って複利の力を最大限に活用すると、将来とても大きな配当を受け取れます。

投資にとって時間は大きな財産です。

特に、長期投資が可能な人にとってこの戦略は、ほかの投資法との比較でも、再現性と安全性がかなり高い投資手法といえます。