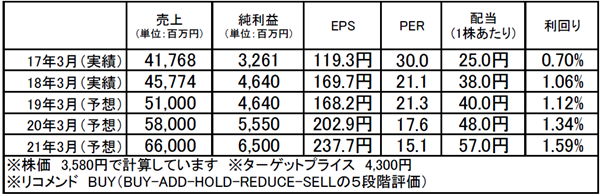

インフォコム(4348):市場平均予想(単位:百万円)

企業概要

中堅ITサービス会社で、医療・企業・公共機関向けに提供するITサービスセグメント(BtoB)、一般消費者向けに電子コミック配信やEコマースサービスを提供するネットビジネスセグメント(BtoC)の2つの事業を展開しています。

大手企業で構成される顧客基盤を強みとしたシステム開発事業で安定収益を得ながら、電子コミック配信サービスによる高成長を実現しています。

注目ポイント

大手企業向けシステムインテグレーションと、医療機関・企業・公共機関向け自社開発パッケージ製品による収益から成るITサービスでは、親会社の帝人をはじめ、双日、大手医薬品卸など長年関係を持つ大手企業が顧客となって、安定的に収益をもたらしています。

一方、ネットビジネスの売上の9割を担う電子コミックはアマゾンに次ぐ業界第2位のポジションを築いており、5年で平均12%の売上成長、40%の利益成長を遂げた成長ドライバーとなっています。

同社のようなITサービス企業は、事業拡大のため先行投資を行う必要がありますが、安定収益基盤を確立している点が強みとなっています。中期的な成長を見据えた先行投資も活発に行われており、これまでの各業種企業との関係性やノウハウなどが活かされる局面に来ているかと思います。

売上規模の拡大によって利益率が上昇するITサービスを展開していること、成長ドライバーである電子コミックが過去最高を記録するなど好調であること、中期的成長を見据えたM&Aや事業提携、取り組みが複数活発に行われていることなどを勘案すると、成長期待値は高く、株価指標には割高感はないと思われます。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。