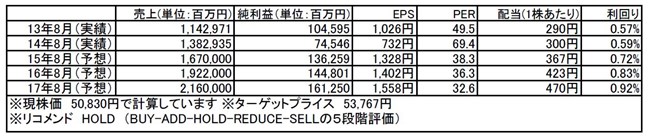

ファーストリテイリング (9983) 市場平均予想

企業概要

画から製造、小売りまでを一貫して行う(売上高ベースで)世界第4位のアパレル企業です。

1949年山口県にてメンズショップを創業、1984年には広島県でユニクロ1号店を出店し、製造型小売業(SPA)への事業転換を成功させました。現在ではユニクロを主軸に、ジーユー、セオリーなどを展開。全世界で2961店舗を運営します(2015年5月末時点)。

近年ではユニクロの海外事業展開を拡大しており、中国・台湾・韓国・その他アジア地域で出店を強化しているほか、米国、欧州にも進出し、世界中の主要都市に旗艦店を出店していく方針です。今後アジア全域で年間150-200店舗の出店が予想されています。海外衣料品事業は開拓余地が大きく残されているので今後の事業拡大にも期待できます。

【2015年8月期末時点の計画店舗数:2982店舗(前年比229店舗増)】

国内ユニクロ事業:840店(フランチャイズ含む)(前期末比12店減)

海外ユニクロ事業:801店(同168店増)

グローバルブランド事業で1341店(同73店増)

注目ポイント

現在株価は調整基調です。もちろん日本の株式市場全体の動向も影響していますが、同社固有の要因も2つほどあります。

1つは7月の月次販売動向です。国内ユニクロの既存店販売は、前年同月比1.5%減、直営店計+ダイレクト販売は1.2%減、出退店は出店1店舗、退店4店舗となっています。6月の同11.7%減よりは減収幅が縮小したものの、2か月連続の減収となりました。減収の要因としては梅雨の影響で夏物が苦戦したとの事です。季節要因だとすると他のアパレル企業も減収となるはずですが、業界第2位のしまむらは、前年同期比で3.0%の増収となっています。しまむらも、梅雨の影響を受け、ポロシャツなどの定番アイテムが苦戦。ただしガウチョパンツ、ロングカーディガン、オーバーオールなどのトレンド商品で売り上げを伸ばしたとのことです。

ユニクロはベーシックアイテムを主力とするのに比べ、他社ではトレンドを掴んだアイテムがヒット商品となっており、ここが違いなのではないかと思います。

もう1つの要因は人民元の切り下げです。グレーターチャイナでの事業拡大が同社の業績の牽引役となっていますので、人民元切り下げは円ベースでの同社の業績に影響します。

ただ、中期的成長力は強いことから、株価が調整を完了すれば、中長期的な投資対象として魅力はあると思います。

※ファーストリテイリング (9983)は日本株通信のファンダメンタルトップ50銘柄でご紹介した銘柄です。最新の推奨銘柄を知りたい方は是非、日本株通信にご登録下さい。

→日本株通信