生前贈与しないと介護費・医療費が激増する未来

厚生労働省で現在検討されているのが、75歳以上の人を対象に資産によって医療費負担を大きくする制度だ。すでに介護分野では金融資産によって負担額(軽減措置の有無)が変わる制度が一部導入されているが、それが将来的には医療費にも適用される見通しで、預貯金1000万円以上の人がその対象になるのではないか、と予想される。

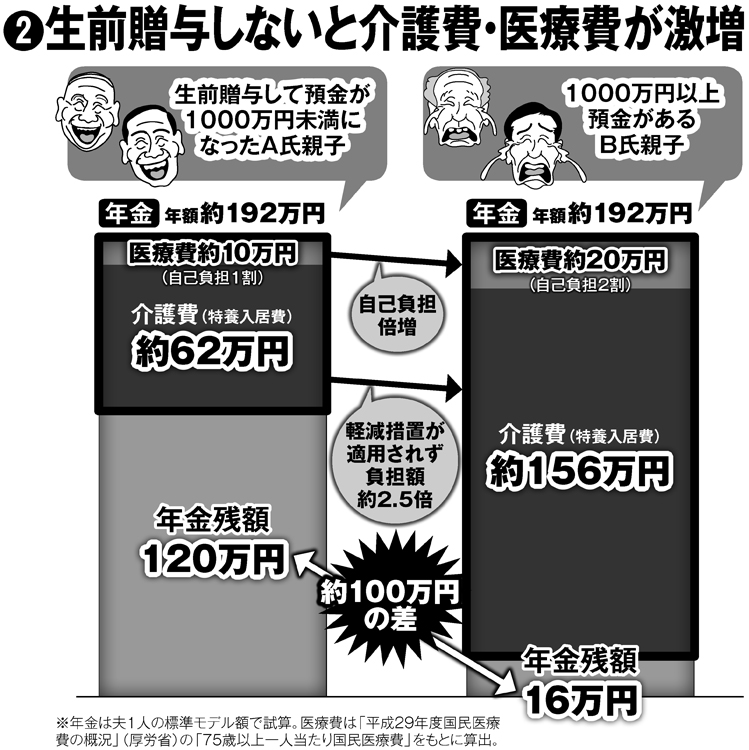

この負担増を防ぐにはどうすればいいか。最も取り組みやすく確実なのは子への生前贈与だ。75歳になる前にまとまった貯金があれば、子に生前贈与し、残高を1000万円未満に抑える。その後も、年金貯金が貯まるつど子に贈与していく。

生前贈与は年間110万円までは非課税だが、それを超えると贈与税がかかる。夫婦の金融資産が多いケースであれば、早い段階から毎年、非課税の金額内で贈与していく方法や、生活費がかかる60代はできるだけ貯金を手元に残し、70歳を迎えた頃から、子への贈与や孫への教育資金贈与(1500万円まで非課税)などを利用して残高を大きく減らす方法もある。

生前贈与で預貯金を1000万円未満に減らしたケースと、何の対策も取らなかったケースで老後の生活や資産がどれだけ違うかを比べたのが別掲の図だ。

妻に先立たれて1人暮らしのA氏(年金月16万円)は75歳を過ぎて体の自由がきかなくなり、特養に入所することになった。持病の薬をもらうために病院にも通院しなければならない。

それでも、貯金の多くを子に生前贈与して1000万円未満にしていたため、特養の入居費用は年約62万円、医療費も1割負担なので年10万円で済む。