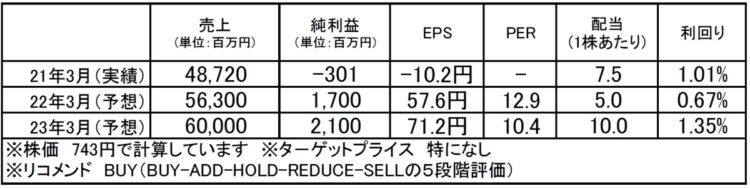

ミマキエンジニアリング(6638):市場平均予想(単位:百万円)

企業概要

ミマキエンジニアリング(6638)は、産業用インクジェットプリンタの大手メーカーで、業務用大型インクジェットプリンタやカッティングプロッタなど独自開発品を、国内外で展開しています。

もともと1975年の創業当初は時計用水晶振動子の組立を主な事業としていましたが、1983年のフラットペンプロッターの開発を機に大型プロッタの製造・販売に参入。以降、産業用プリンタ事業を拡大させます。

大きな転機となったのが1987年で、同社はキャスターの原理を応用した「世界初」の偏芯カット方式のカッティングプロッタの開発に世界で初めて成功しました。画数の多い漢字でもカッターを上げ下ろしすることなく素早くカットできる特性が、国内外で大きく評価され、これを機に海外展開が進展。現在では世界約150の国と地域に事業を広げ、売上の7割を海外で稼ぎ出しています。

事業セグメントは、市場別で、広告・看板向けの大判インクジェットプリンタやカッティングプロッタなどを手掛ける「サイングラフィックス(SG)」、工業製品向けのUVインクジェットプリンタや3D彫刻機などを手掛ける「インダストリアルプロダクツ(IP)」、そして布製品用インクジェットプリンタを手掛ける「テキスタイル&アパレル(TA)」の3市場が柱となっており、売上構成比は、SG市場向けが41%、IP市場向けが26%、TA市場向けが9%となっています。

注目ポイント

2021年3月期は、コロナによる影響が大きく響き、営業赤字での着地となりました。ただ、下半期以降は需要回復により同社売上も前期比増収となっており、復調が確認されています。今期2022年3月期については、ワクチン普及と経済回復にともなう需要回復を前提として、大幅増収増益の見通しとなっています。

今期は新製品も7点投入の計画(上期1、下期6)で、売上拡大が見込まれます。中期的には利益率の改善が注目されるところ。業務用プリンタ市場は、広告のデジタル化などを背景にここ数年横ばい推移、今後も大きな成長は予想されていません。ただ、その一方では、SGDs需要を背景とした製品需要や自動化ニーズという新たな需要が立ち上がっており、競争優位性のある企業にとっては、シェアを勝ち取りに行けるチャンスとなっています。同社は、新しいニーズに対し、UV硬化型インクでの競争優位性やFA事業を持つ競争優位性を持っていることが、中期的な成長の機動力となると思います。プリンタに留まらずインクやソフトウェアまで「トータル提案できる体制」を構築しているのも、幅広い産業にわたる顧客基盤を構築する重要な要素となっています。

一方、中期経営計画でも示されている通り、販売している製品の25%以上が3年以内に開発した製品とする、ことを戦略の一つとして掲げており、毎年売上の7%程度が開発投資に使われています。21/3期においては営業利益がマイナスだったにもかかわらず売上の6.7%に当たる32億円を開発投資に回しました。こうした成長投資を活発に行っていることもあり、自己資本比率は31.8%、有利子負債は170億円と自己資本と同額程度あります。ただ、しっかり107億円の現金等手元資金が確保されており、流動比率は1.6倍と資金繰りに問題なく、健全性は十分保たれているといえます。

そして株価ですが、年初来高値を更新しているものの、PER13倍、PBR1.4倍程度と過熱感は感じられず、また配当利回りが1.0%あり、投資妙味を残していると思います。

【プロフィール】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。