確定申告で控除できる主な制度とその条件

あと1か月で今年の「収入」と「控除」が確定し、年明けの2月中旬から確定申告の手続きが始まる。早めの準備を心がけたい。

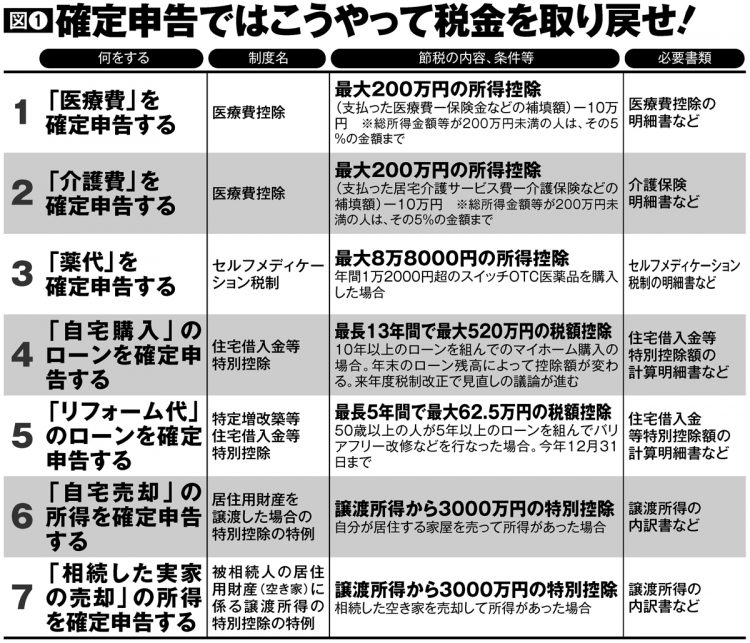

確定申告で取り戻せる代表格といえば医療費控除だが、このような「所得控除」とは別に税金の額からそのまま差し引かれる「税額控除」もあり、こちらは減税効果が非常に大きい。ここでは住宅ローン控除(住宅借入金等特別控除)について解説しよう。

一定の条件を満たせば、年末のローン残高(最大4000万円)の1%が、最長10年間にわたり税額控除される(今年11月末までに契約した消費税10%の物件は13年間)。1年あたり最大40万円の還付が受けられるわけだが、年収800万円程度の会社員でも、扶養家族がいれば所得税額は40万円に満たないこともある。そうした場合は「所得税ゼロ」となり、使い切れない控除は住民税から差し引かれる(13.65万円が上限)。

来年度の税制改正では、この控除率を年末のローン残高の0.7%程度に縮小する議論が進んでいるが、代わりに控除期間が長くなる可能性もあり、まだ活用の余地はある。税理士の山本宏氏が解説する。

「ローンを組んで自宅をリフォームした場合にも、工事費100万円超、返済期間10年以上などの条件を満たせば、住宅ローン控除の適用を受けられます。確定申告に際して、『住宅借入金等特別控除額の計算明細書』などの提出が必要で、会社員なら適用2年目以降は、年末調整で手続きできます。

また、バリアフリー改修で工事費50万円超、返済期間5年以上などの条件を満たせば特定増改築等住宅借入金等特別控除(1年で最大12万5000円)が使えます」

※週刊ポスト2021年12月10日号