2022年4月「不動産節税にNG」の最高裁判決

相続税0円から一転…

こうした対策はこれまで、「賢い節税法」として親しまれていた。ところが今年4月、この節税スキームがひっくり返るかもしれない大きな“事件”が起きた。

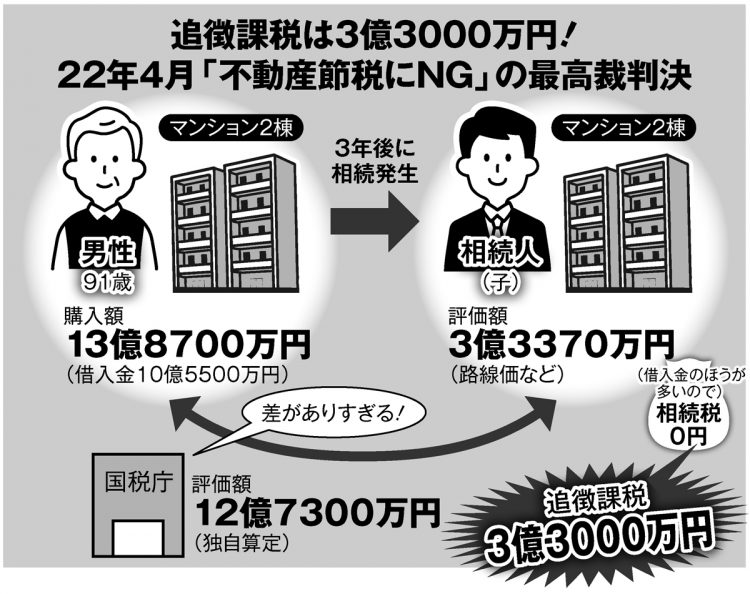

それが、最高裁判所が下した判決だ。この裁判は、94歳で亡くなったAさんから子が相続したマンションなどの相続税を巡るもの。

Aさんは90~91歳の時に東京都杉並区と神奈川県川崎市のマンション2棟を13億8700万円で購入。3年後に相続が発生すると相続人(子)はマンション2棟について、路線価などに基づき3億3370万円の評価額で申告した。

Aさんはマンション購入時に3億3200万円を自己資金として、残り10億5500万円を銀行から借り入れていた。そこで子は相続時に不動産を含む資産の評価額より借入金のほうが多いとして、相続税を0円で申告したのである。

いずれもセオリーに則った節税法で、一見、問題ないように見える。

ところが国税庁はこれを許さなかった。当局は相続財産の評価額を「低すぎる」として、独自の鑑定を実施。マンション2棟の評価額を12億7300万円と再算定し、過少申告加算税を含む3億3000万円を追徴課税した。

納得できない相続人は追徴課税の取り消しを求めて提訴したが国税不服審判所、1審、2審ともに敗訴。そして今年4月、最高裁が国税庁の課税処分を「適法」と判断し、相続人の上告を棄却したのだ。

木下氏が最高裁判決のポイントを指摘する。

「最高裁は、Aさんに多額の財産があったにもかかわらず、相続税がゼロになったので『税負担が著しく軽減された』と問題視しました。加えて銀行から融資を受ける際、『相続税対策として不動産購入を計画』と記載された稟議書があったのが証拠となった。国税庁の主張が認められ、Aさんは相続税を安くするためにマンション2棟を購入したと認定されました。

判決も『相続税ゼロ』と『相続税対策が主たる目的(の不動産購入)』の2点に問題があるとした。その上で路線価と時価が乖離する場合は、国税庁が独自に算定できる『財産評価基本通達の例外規定』に基づき、国税当局の追徴課税を認めました」

今回の最高裁判決を受け、木下氏はこう言う。

「判決文には『極端な例は排除するが、一般の人には通達評価に基づく評価を継続する』とあったので、これまで通り、常識の範囲内の不動産評価での申告は認められるはずです。一方で、国税当局は最高裁からのお墨付きを得た形です。乱発はしないにせよ、今後は相続税対策のための不動産購入に対して追徴課税するケースが増加する可能性があります」

(後編につづく)

※週刊ポスト2022年9月16・23日号