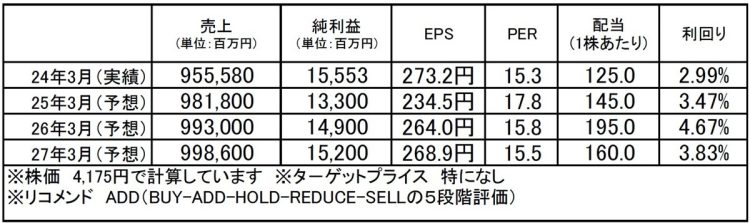

伊藤ハム米久ホールディングス(2296):市場平均予想(単位:百万円)

企業概要

伊藤ハム米久ホールディングス(2296)は、食肉加工と食肉の製造販売を行う業界大手。2016年に、食肉加工業界2位の伊藤ハムと7位の米久が経営統合して発足した持ち株会社で、ハム・ソーセージ大手(日本ハム・プリマハム)では業界第2位の売上規模を誇ります。

2024年12月末における市場シェアは、ハム・ソーセージで22%を獲得しているほか、ピザ部門で34%、ハンバーグ・ミートボール部門で14%、チキン加熱部門で22%と調理加工食品市場でも高いシェアを獲得しています。

展開する事業セグメントは、「加工食品事業」(2024年3月期売上の40%)、食肉の製造販売を行う「食肉事業」(60%)です。

【1】加工食品事業では、ハムやソーセージ、調理加工食品など食肉加工品の製造・販売を、伊藤ハム・米久の両ブランドで行っています。

代表的なブランドとして、ソーセージの「アルトバイエルン」や「ポークビッツ」、「御殿場高原あらびきポーク」、ハム・ベーコンの「朝のフレッシュ」シリーズ、ピザ「ラ・ピッツァ」シリーズ、また大豆ミート食品「まるで!お肉」などがあります。

【2】食肉事業では、国内食肉、輸入食肉、加工食品の製造販売を行っています。生産から処理加工、販売までを行っており、代表ブランド「肉の匠

いとう」はその調達力を活かして開発されました。

また、ニュージーランド産牛肉・ラム肉の生産、加工、製造、販売を行うニュージーランドのアンズコフーズを通じて海外展開をしています。

事業内容を見ると、生産農場から食肉処理・加工・販売までのバリューチェーンをトータルで有しているということがわかります。つまり、ウインナーやハムなどの加工食品は、食肉事業による調達力が土台となっており、それが商品開発や生産の強みとなっていると言えます。またグループ内で調達できることからコストを抑えられる効果も得られます。

注目ポイント

2025年3月期第3四半期の業績は増収減益。売上高は原材料価格の高止まりや物流コストの上昇分を販売単価に転嫁したことで、前年同期比4.2%増の7584億8200万円と増収を確保。

一方、利益面は、食肉事業の減益による影響から営業利益は17.2%減の171億7300万円、経常利益は23.1%減の179億9200万円、純利益は20.2%減の122億6400万円、一株当たり利益は19.9%減の216.20円となりました。

【1】加工食品事業では、家庭用ハム・ソーセージ商品が伸びたほか、調理加工食品も好調だったことにより、売上高は2.8%増の3107億2000万円となりました。利益面は、コスト上昇の影響があったものの、価格改定に加えてコスト削減策が奏功し、経常利益は4.0%増の88億3600万円となりました。

【2】食肉事業は、販売単価の上昇により売上高は5.1%増の4477億4900万円と増加しましたが、利益面は調達コストや人件費、物流コストを補えず、36.2%減の100億4700万円と大幅減益となりました。国内外ともに厳しい環境が続いています。

【プロフィール】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。