2024年1月の相続税のルール改正で、注意すべき点は?(写真:イメージマート)

2024年1月から相続税のルールが大きく変わる。しかも、相続税節税の王道である「生前贈与」の課税方法が変わるとあって、気になっている人も多いだろう。

いったい何がどう変わるのか。アンド・ワン司法書士行政書士法人代表で「相続デザイナー」の上木拓郎さんに制度改正の背景と合わせて、変更ポイントを解説してもらった。

「生前贈与の課税方法としては『暦年課税』と『相続時精算課税制度』の2種類があります。今回の改正によって、暦年課税のメリットが縮小し、相続時精算課税制度の使い勝手がよくなったのがポイントです」(上木さん、以下同)

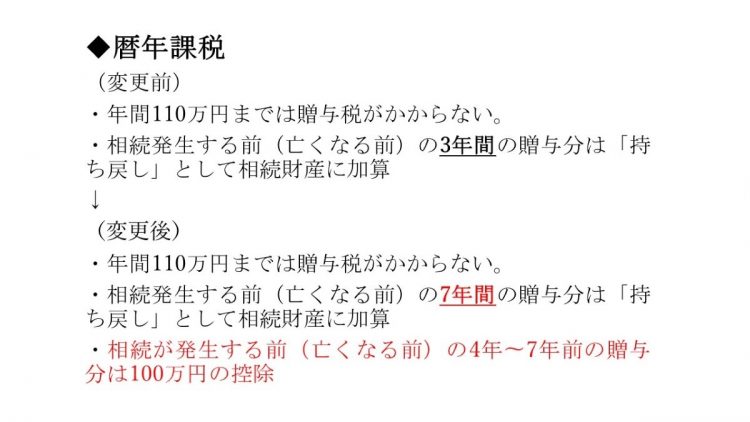

まずは、これまでの制度をおさらいしておこう。「暦年課税」では年間110万円までは贈与税は非課税となる。財産を渡す相手に条件はなく、誰でもOK。毎年110万円を何年にも分けて贈与することで、非課税で相続財産を減らしていくことができる。

ただし、相続が発生したとき(亡くなったとき)から遡って3年間の分は、「持ち戻し」として相続財産に加算される。

今回の改正で変わるのは、この「持ち戻し」分の期間。3年間だったのが7年間になるため、ずいぶん遡って、相続財産に加算されることになるのだ。4~7年前の贈与分は100万円の控除が新設されるとはいえ、メリットが小さくなったのは間違いない。

暦年課税の変更点

次のページ:使い勝手がよくなる相続時精算課税制度