使い勝手がよくなる相続時精算課税制度

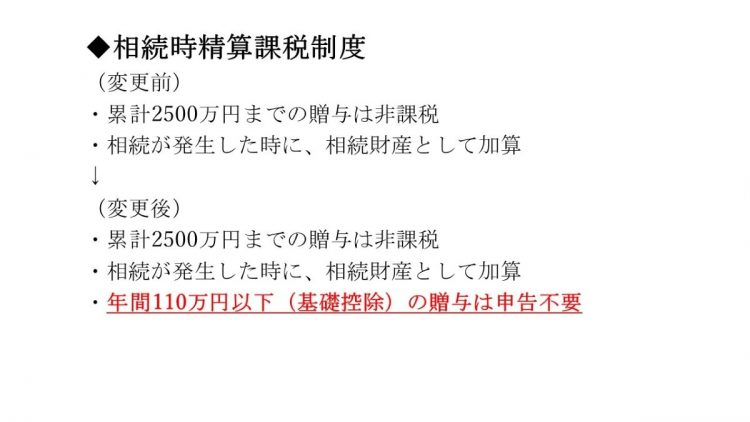

一方、「相続時精算課税制度」は、累計2500万円までの生前贈与について、贈与税は非課税だが、相続が発生したタイミングで、相続財産として加算されるという制度。

「相続時精算課税制度を使って生前贈与しても、結局は相続財産として計算されるとあって、これまでは暦年課税を選ぶ人のほうが多かったのです。しかし、今回の改正で年間110万円以下の基礎控除が創設されました。つまり、年間110万円までは贈与税も相続税もかからず、しかも、申告は不要。今後、相続時精算課税制度を使う方が増えるのではないでしょうか」

相続時積算課税制度の変更点

ただし、相続時精算課税制度は事前に税務署に届け出をする必要があること、一度、相続時精算課税制度を選択したら暦年贈与ができなくなること、基礎控除が使えるのは子か孫に限定されることなど、いくつか注意が必要だ。

「下の世代へ財産を回すという意味では、相続時精算課税制度に対する今回の改正は悪いものではないと思います。ただ、改正の背景としては、国民の金融資産を把握したいという税務署の意図もあるかもしれません」

新たな制度が適応されるのは2024年1月から。「持ち戻し期間3年」という暦年贈与の旧制度を適用させたい人は、年内中に贈与をすべし。相続時精算課税制度を選ぶというのであれば、新年を迎えてからの申請がよいだろう。

「ただし、暦年贈与と相続時精算課税制度のどちらがベストな選択なのかは、相続する財産の内容や人数など、ご家族の状況によって異なります。また、そもそも生前贈与すべきなのかも人それぞれです。ご自身がこれまでの人生、頑張ってきた財産を、いちばん有意義な形で使えるようにするために、専門家に相談するといいでしょう」

【プロフィール】

上木拓郎(うえき・たくろう)/相続デザイナー、司法書士。アンド・ワン司法書士行政書士法人代表。1980年、栃木県生まれ。一橋大学社会学部卒業。2009年に司法書士試験に合格し、翌年独立。父方の祖父の相続でもめて、親族が仲違いしたことをきっかけに相続相談に注力。これまで、年間300名以上、延べ3000名以上の相続相談に対応。セミナーや講演会等のほか、YouTubeでも積極的に情報を発信。著書に『生前から始める「えんまん相続」のすすめ』(ビーパブリッシング)。

取材・文/鈴木靖子

※参考

MUFG資産形成研究所「退職前後世代か?経験した資産承継に関する実態調査」2020年10月

https://www.tr.mufg.jp/shisan-ken/pdf/kinnyuu_literacy_11.pdf

■『生前から始める「えんまん相続」のすすめ』(ビーパブリッシング)期間限定のプレゼントキャンペーン実施中

期間限定のプレゼントキャンペーン実施中