カバードコール戦略の仕組み

──なるほど。500ドルって、日本円換算で7万円(1ドル142円)ちょっとか……いいですね。ちなみに、このプレミアム(権利の対価)って、いくらと決まっているんですか?

お菊:株と同じように、オプションにも売り板と買い板があるから、市場で価格が決まるよ。理論的には「株価の変化の速度や加速度」、「最初に決める◯◯ドルで買う権利という◯◯の価格」、「期限切れまでの時間」、「ボラティリティ(価格変動率)」に影響を受けるかな。

──需給のバランスで決まるってことですね。

お菊:あと、最初に権利を設定した時から取引が終了する期日まで、プレミアムはどんどん変化するよ。プレミアムが値下がりしたら、売り手は値下がりした分が儲かるので、その時点で決済(反対売買)して取引を終了することもできる。実際には、期日まで待たずに決済してしまう売り手もいるかな。

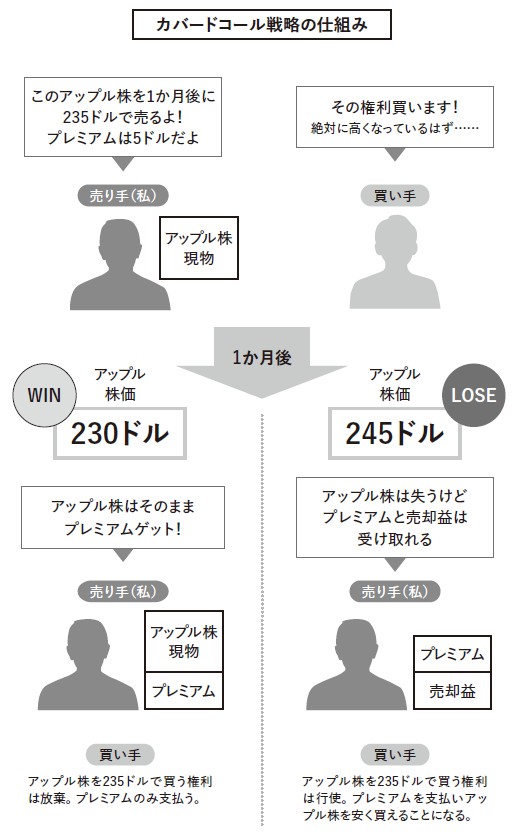

──なるほど……、では期日までにプレミアムが値下がりせず、さらに予測が外れてアップル株が235ドル以上になると、この取引は売り手の負けってことですか?

お菊:その通り。ただ、予測が外れて負けた時の損益分岐点は、最初に設定した235ドル(権利行使価格)+プレミアム5ドルなんだ。だから実際には、1か月後にアップル株が235ドル+5ドル=240ドル以上になった時に損失が発生する。

──う~ん、また例え話でお願いします!

お菊:そうだね。例えば、期日の時点で株価が245ドルになっていたら、買い手は「アップル株を235ドルで買う権利」を行使するよね。すると、私はその時点の株価245ドルでアップル株を調達して、買い手に235ドル分の価格で渡さないといけない。つまりこの時の損失は、245ドル-(235ドル+5ドル)=5ドル×100株という計算(ここではオプション取引手数料や税金を考慮していない)だね。

──そういうことか。じゃあ、アップル株がめちゃくちゃ上昇したら、損失がすごい膨らみますよね……。

お菊:コールオプションだけを売っていたら、確かに損失は無限大だよね。つまり「買いは損失限定・利益無限大」「売りは損失無限大・利益限定」ってこと。オプション取引の本や、証券会社のサイトにもよく書いてあるよね。