国保の保険料負担が年々アップしている現実

社会保障制度に詳しい社会保険労務士・北村庄吾氏はこう言う。

「今回の国保逃れ疑惑は制度の抜け道を巧妙にフル活用したものでしょう。法に反していないとしても、社会保険料引き下げを公約に掲げる党の議員の脱法的行為として悪い冗談にしか思えません。

ただ、こうした手口が出てくる背景には、自治体の財政悪化に伴って自営業者やフリーランス、年金生活者が加入する国保の保険料負担が年々アップしている現実があります。65歳で定年退職した会社員が、『社会保険→国民健康保険』に切り替わった際の保険料の高さに驚かされるケースは珍しくありません」

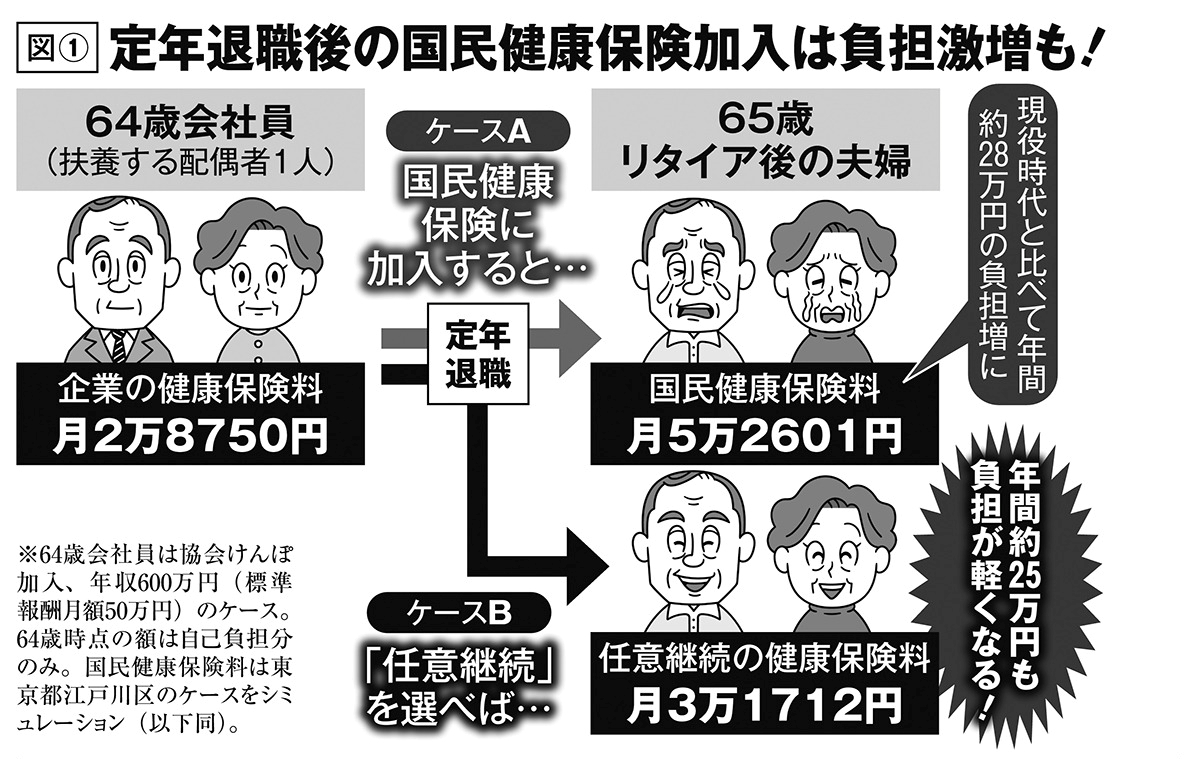

【図1】定年退職後の国民健康保険加入は負担激増も

図(1)のケースAが一例だ。年収600万円の会社員が給与から天引きされる健康保険料は月約2.8万円。それが定年退職すると、給与収入がなくなるにもかかわらず、国民健康保険料は前年の収入に基づいて決まるため、月約5.2万円も支払わなくてはならなくなるのだ。年間で約28万円もの負担増になる。

「こうした国保の重い保険料負担がある以上、制度をよく知ったうえで適正なやり方で負担を抑える知恵は必要です。法的にも倫理的にも問題のない“正しい国保逃れ”の選択肢を知っておきましょう」(北村氏)

一体、どういったやり方になるのか。関連記事【《合法的に“国保逃れ”をする方法》定年後も「任意継続」なら健康保険料負担が年25万円減るケース 65歳以降も「少し会社勤め」で年21万円の負担減も実現可能】では、定年後の健康保険料負担を合法的に減らすことができる具体的な方法について、北村氏が詳しく解説している。

※週刊ポスト2026年1月30日号