生命保険の安易な解約には様々なリスクがある(イメージ)

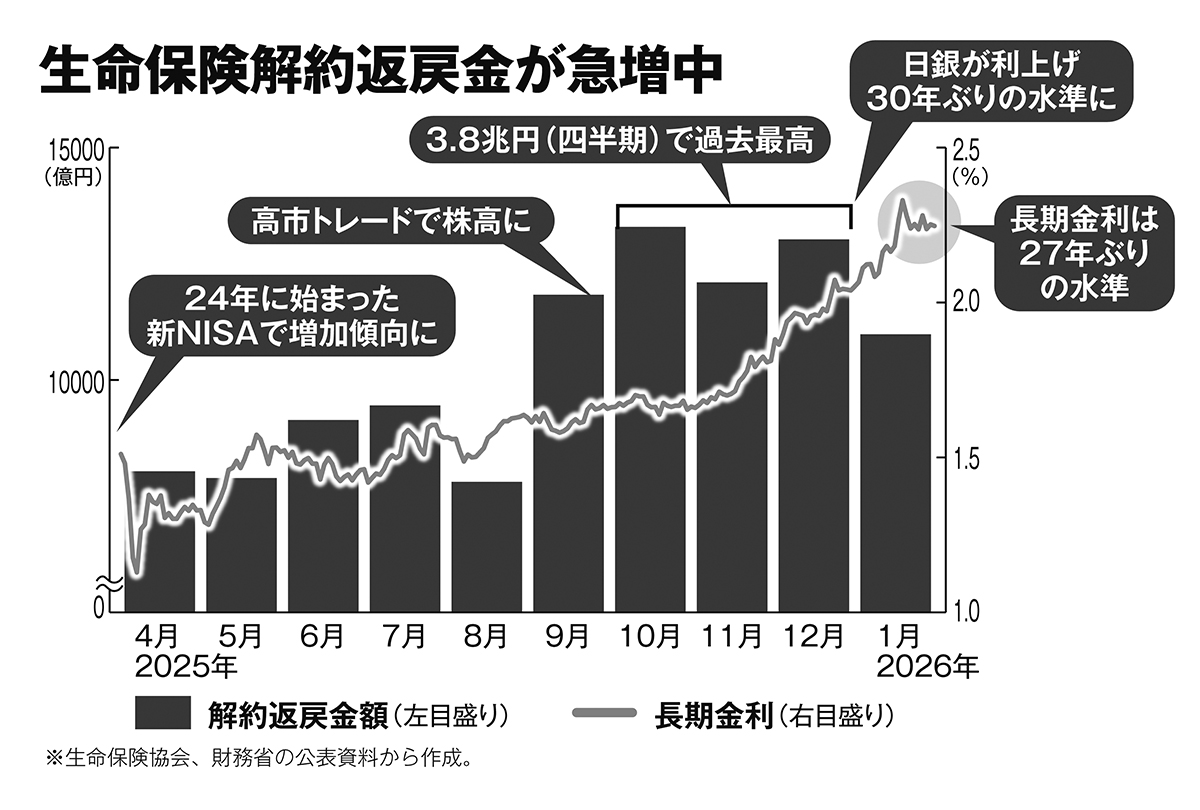

万が一の備えとして重宝されてきた「生命保険」に変化が起きている。生命保険協会によると、解約時に契約者が受け取る解約返戻金は、昨年10~12月、前年同期比5割増の3兆8000億円に達し、四半期ベースで過去最高を記録した。はたして生命保険は解約するのが正解なのか。【全3回の第2回】

「自分の家族に必要な保障」の見極めが重要

生命保険の安易な解約には様々なリスクがあることを知っておく必要がある。ファイナンシャルプランナーの風呂内亜矢氏が指摘する。

「目の前の利回りの違いだけに着目して解約がブームになっていますが、そもそも生命保険とNISAなどを使う投資は、全く性質が異なります。確率は低くても発生したら自分や家族の人生に大きな危機となる事態に備えるのが保険で、投資は余剰資金を運用するもの。そこを混同してしまうと、万が一の際に一家が路頭に迷うことになります」

子供が独立後の夫婦であれば生命保険の保障は最低限でいいかもしれないが、まだ学費がかかる場合などは、解約後に家計を支える人が死亡した際に残された家族は大きな困難に直面する。解約ありきではなく、「自分の家族に必要な保障」の見極めが重要になる。いったん解約すると、“やっぱり保障が必要”と思い直しても、新たな保険に加入しにくくなるケースもある。

「前の保険の契約中に大病をして手術した人が、保険を解約後、もう一度、新たな保険に加入する場合、病歴があっても入れる『引受基準緩和型』の割高な保険にしか入れないケースがあります。解約に際しては、自身の病歴なども考慮する必要があります」(風呂内氏)

生命保険解約返戻金が急増中

しかも、解約したのに思ったほど解約返戻金を手にできないことがある。

「保障だけが欲しいという掛け捨て型の保険だと、保険料は保障に使われるため解約返戻金もほぼ無いのは当然ですが、実は貯蓄性のある商品であっても、払った保険料を上回る解約返戻金が受け取れるケースは限られます。20~30年ほど保険料を払い続けることで、ようやく解約返戻金が支払った保険料を上回る、といった設定の商品は多い」(風呂内氏)