利上げで拍車がかかった「生命保険離れ」(イメージ)

定年後の暮らしが年金だけでは心許ない。政策的な後押しや歴史的な株高を受けて「貯蓄から投資へ」の流れが加速してきたなか、万が一の備えとして重宝されてきた「生命保険」に変化が起きている。支払った保険料から得られる“リターン”の魅力が目減りしていると指摘されるが、解約は果たして正解なのか。【全3回の第1回】

「貯蓄性保険」の解約が急増

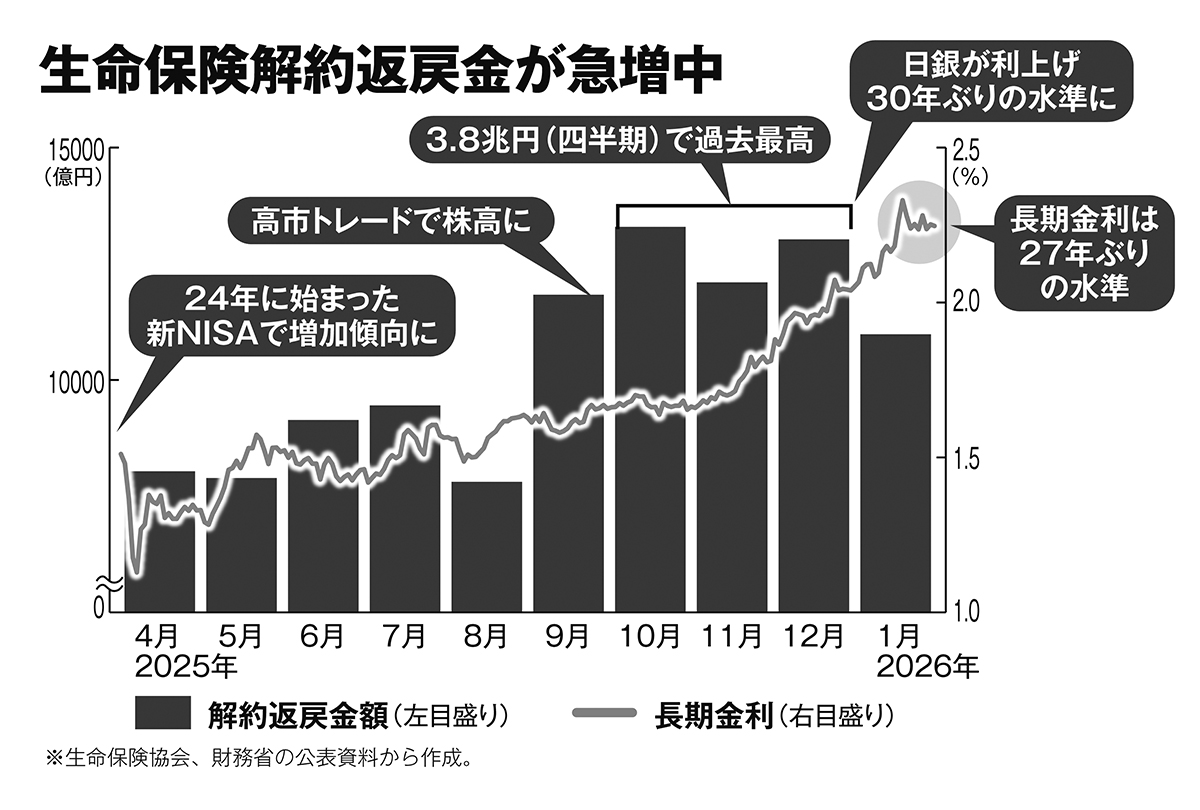

〈生保解約金3.8兆円 最高に〉(日本経済新聞3月26日付朝刊)

生命保険の解約が急増していることを報じた記事は、驚きとともに広まった。生命保険協会によると、解約時に契約者が受け取る解約返戻金は、昨年10~12月、前年同期比5割増の3兆8000億円に達し、四半期ベースで過去最高を記録した。

一般に解約返戻金が支払われるのは、病気や死亡などの保障に加えて、“貯める”“増やす”といった貯蓄性を持つ生命保険だ。代表的なものが一生涯にわたって保障が継続する「終身保険」で、ほかに死亡保障と貯蓄性を併せ持つ「養老保険」、子供の教育資金捻出を目的とする「学資保険」などがある。

現在、解約が急増しているのはこれらのタイプの「貯蓄性保険」だ。解約返戻金が急増したのは昨年の秋から。その背景となったのは日銀による利上げ観測である。大手生命保険の現役社員が語る。

「2025年9月の日銀金融政策決定会合で金利据え置きに反対票が投じられて利上げ観測が高まり、債券が売られて長期金利が上昇しました。貯蓄性保険は契約時に設定した利回りで運用するため、金利が上がると解約して利回りの高い保険に乗り換えたり、別の投資や運用を始めたりするほうが有利になります」

生命保険解約返戻金が急増中

次のページ:“金利のある世界”に戻り環境激変