75歳年金受給で老後資金の常識が激変シミュレーション

『家計の見直し相談センター』代表でファイナンシャルプランナーの藤川太氏は、政府の検討する年金受給開始年齢の75歳引き上げが行われれば「60歳時点で貯金が5000万円あっても足りなくなる」と指摘する。現行制度下の感覚からすると、にわかには信じがたいだろう。65歳年金受給であれば、2000万円台の貯蓄で人生をまっとうできると思われていたからだ。

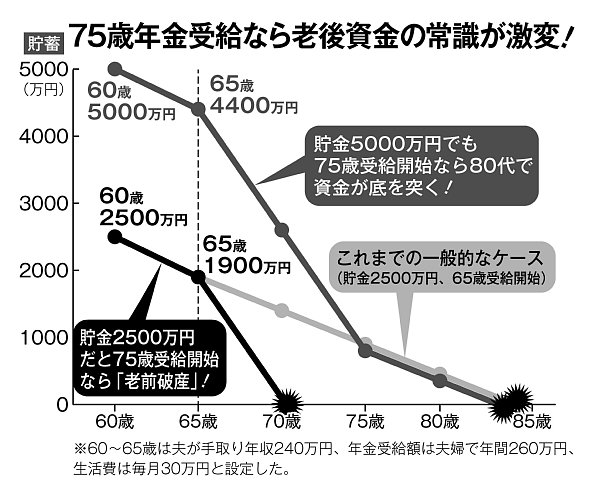

そこで、藤川氏の指摘をベースに、年金の「65歳受給」と「75歳受給」のケースの老後の貯蓄取り崩しペースをシミュレーションし、比較したのが別掲グラフである。

60歳以降に夫婦2人が1か月30万円の生活費でゆとりある暮らしを送るという前提で試算した。夫婦で85歳までに必要な生活費の総額は9000万円になる。

【ケース1】年金65歳受給/貯蓄2500万円なら85歳まで安泰

退職金などで貯蓄2500万円を持つ夫婦のケースを想定するとどうなるか。夫が60歳の定年から年金が受給開始となる64歳まで再雇用(月給20万円)で5年間働くと1200万円の収入だ。この間は毎月、収入と生活費(30万円)との差額10万円(5年間で600万円)を貯蓄から取り崩していくことになる。

65歳で完全リタイアし、夫婦で年金月額22万1277円(標準モデル)の受給が始まると貯蓄の取り崩し額は毎月約8万円ずつと小さくなり、貯蓄は85歳までもつ計算になる。

・貯蓄(2500万円)

・再雇用期間の給料(1200万円)

・65歳から20年間の年金総額(約5310万円)

を足した総額は9010万円。85歳までの生活費総額9000万円を賄える計算になる。もちろん、この前提のケースでさえ、備えは必要だった。上場企業の部長を務めた経験のある70代男性はこういう。

「今の時代、“長生きリスク”もあるし、事故に遭ったり、家電が壊れたりして急に大きな出費が必要になることもある。資金計画に多少、余裕がありそうだからといって、現役時代の感覚で浪費しないように常に気を付けている。妻とは、手元にある資金の一部を年利2%くらいの低リスク運用しておいたほうが安心ではないかと話しています」

つまりは現行制度下でさえ、かろうじて取れている均衡なのである。同じくらいの蓄えで、「75歳受給時代」を乗り切るのは不可能だ。