「賃貸マンションへの住み替え」は年齢でこれだけの差が

定年後は、限られた年金収入を頼りに、貯蓄を切り崩すことになる。重要なのは生活費や持ち物を“縮小”していくというダウンサイジングの心がけだ。そこには、「我が家」も含まれる。住宅ジャーナリストの榊淳司氏はこういう。

「最近、山手線の内側の都心ではシニア層をターゲットにしたコンパクトな駅近のマンションが増えている。生活規模の変化に伴って住み替えたいというニーズの高まりに応えたかたちです」

子供が独立すると、戸建て住宅が夫婦2人の暮らしには広すぎることもある。掃除などの手間も光熱費も余計にかかってしまう。ローンを完済していても、払い続ける固定資産税の負担だって小さくない。

一方で、生活規模に適した賃貸マンションに住み替えると「毎月の家賃」を支払わなくてはならないので、タイミングが重要となる。

「住み替えが早すぎると家賃負担総額が持ち家の譲渡益を上回ってしまい、かえって家計を圧迫することになるので注意が必要です」(ファイナンシャル・プランナーの小谷晴美氏)

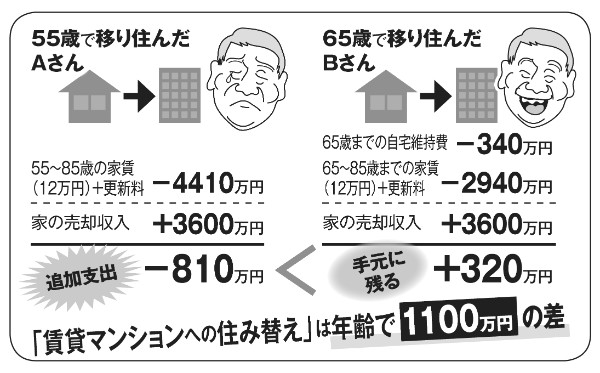

子供が独立した55歳の段階で4000万円の評価価値の戸建住宅(都内)を売却(諸費用を差し引いた売却収入は3600万円)して家賃12万円の1LDKのマンションに移り住んだ場合。

小谷氏の試算によれば、移ったマンションに85歳まで住み続けた場合の負担総額は更新料などを含めて4410万円を超える。自宅の売却収入があっても810万円の追加支出となる。

これに対して定年後の65歳まで待ってから同じ家賃の物件に移るとすると、負担総額は85歳までの20年間で「65歳までの固定資産税などを含めて3300万円程度」(小谷氏)であるため、こちらの場合は住み替えで約320万円の老後資金を捻出できる。

※週刊ポスト2018年3月2日号