子供に家を譲るタイミングでこれだけ違う

愛着のある自宅を子供たちに住み続けてもらいたいという人は少なくない。そういう人が検討すべき制度がある。60歳以上の父母または祖父母から20歳以上の子または孫に対して財産を贈与する場合、「相続時精算課税」を利用すれば、評価額2500万円までの不動産が課税ゼロで名義変更できるのだ。

生前贈与は、遺産の“行き先”を確認できるという点において、“死後相続”にはない利点がある。

一方、死後相続は節税効果が大きい。不動産を贈与する場合は贈与税のほか、登録免許税と不動産取得税がかかるが、生前贈与で「相続時精算課税制度」を利用してもこれらの税は免除されない。

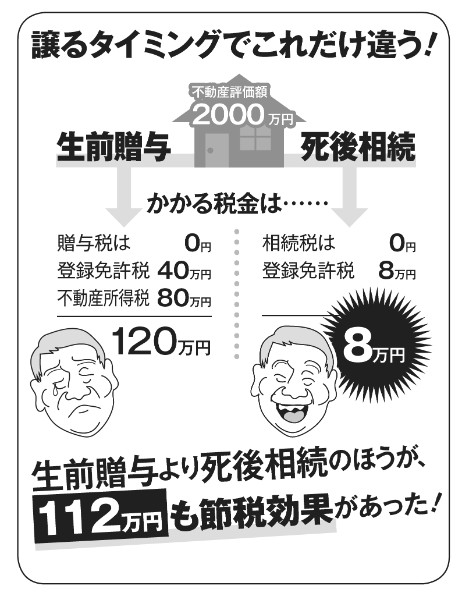

2000万円の不動産(固定資産税評価額)を生前贈与するケースで考えてみよう。

この場合、登録免許税(評価額の2%)と、不動産取得税(同4%)がかかり、約120万円の税金を支払う必要がある。

同じく2000万円の不動産を死後相続するケースでは、税金は生前贈与時より低い割合の登録免許税(0.4%)のみで済む。額にして約8万円で、死後相続は生前贈与より、およそ112万円の節税効果があると言える。