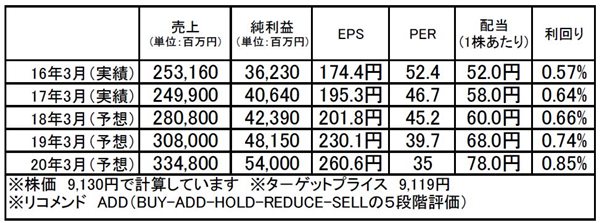

シスメックス(6869)市場平均予想(単位:百万円)

企業概要

同社は検体検査機器の総合サプライヤーで、検体検査に欠かせない機器や試薬、ソフトウェアの開発・販売、そしてサポートやメンテナンスなどのサービスを展開しています。世界190か国に製品を提供するグローバル企業であり、海外売上比率は80%を超えます。

海外展開は1990年代に加速し、直販体制によるニーズを捉えた製品開発で、シェアを拡大。現在ヘマトロジー、血液凝固検査、尿検査の3つの分野でトップシェア製品を持っています。

注目ポイント

同社の成長はこの海外展開にあり、今後も巨大市場である米国や中国、またアジア地域の経済成長に伴う需要拡大の恩恵を享受することができると思います。

足元の業績は好調で、中国や米国での試薬販売の増加をけん引役とした伸長が見込まれます。試薬は需要増を見込んだ生産能力増強が進められており、利益率の高い同分野の販売増による業績アップが見込まれます。

同社は、機器だけでなく試薬も手掛けることで、ストック型ビジネスモデルによる安定収益を確保。機器販売後も消耗品である試薬販売が業績を支える、景気動向に強いビジネスモデルです。

この既存事業による安定収益をベースに、新規事業にも注力できていると思われ、世界で進む医療のIT化・業務効率化と、先進医療の発展に伴った取り組みを活発化させています。18/3期の業績は増収増益の見通しで、増配に加え、記念配の実施も期待されています。

株価指標は、PERが45倍ですが、2年前に弊社通信で「営業利益率15%以上を確保しながら15期連続増収14期連続増益を記録している優良企業」としてご紹介した時も44倍でした。つまり、将来の成長期待が維持されているということです。

同社がヘマトロジー分野で世界で圧倒的ポジションを確立していること、そのことで利益成長が確実視できることを踏まえると、割高とは言えないと思います。加えて、次世代事業に着手していることから、新たな成長期待も生まれており、ここでPERという指標は特に気にしなくてもいいかと思います。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。