健康保険の“選び方”で年間17万円の差

退職する際には、会社に健康保険証を返却するので、すぐに次の健康保険への加入手続きが必要となる。主な選択肢は2つ。勤めていた会社の組合健保や協会けんぽなどを「任意継続」(最大2年)するか、「国民健康保険(国保)」に加入するかだ。

「医療費負担は変わらないので選ぶポイントは支払う保険料になります。一般的な定年退職者の場合、退職1年目は、『国保』だと退職前の高い給料が保険料に反映されてしまうので、『任意継続』のほうが有利なことが多い。逆に2年目以降は国保が有利になるのが一般的です」(ファイナンシャルプランナーの森田悦子氏)

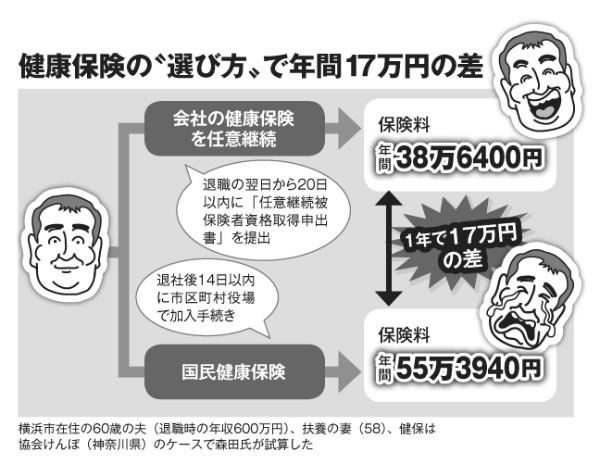

図は、森田氏が年収600万円のサラリーマン(扶養家族は専業主婦の妻)が退職後、国保(横浜市)に加入した場合と協会けんぽ(神奈川)を任意継続した場合との違いをシミュレーションしたものだ。その差は1年で約17万円にもなる。

この「任意継続」の手続きは、退職翌日から20日以内に加入していた健康保険組合などで手続きをしないと、受け付けてもらえなくなるので注意が必要だ。

実はもうひとつ「子供の健康保険の扶養に入る」という方法もあり、この場合、保険料はゼロ(子供の追加負担もゼロ)だが、「年間収入が180万円未満」でなくてはならない。

「『人生100年時代』が前提なら、60代の働けるうちは、働いて自分で健康保険料を納めるのが第一選択となるでしょう」(同前)

※週刊ポスト2018年5月4・11日号