お宝保険は1990年代までの商品

生命保険に支払う保険料は世帯平均で年38万2000円。1か月分の給料がまるまる飛んでいくほど高額で、“保険貧乏”に陥る家庭も少なくない。そうならないためには、どんな保険を選べばよいのだろうか。

この低金利の時代に低利で固定されてしまう貯蓄型の保険は、この先インフレになれば、満額受け取れたとしてもお金は加入時から目減りしてしまう。それならば保険に加入せず、低リスクの投資をした方が「ずっと得」との専門家の見方もある。

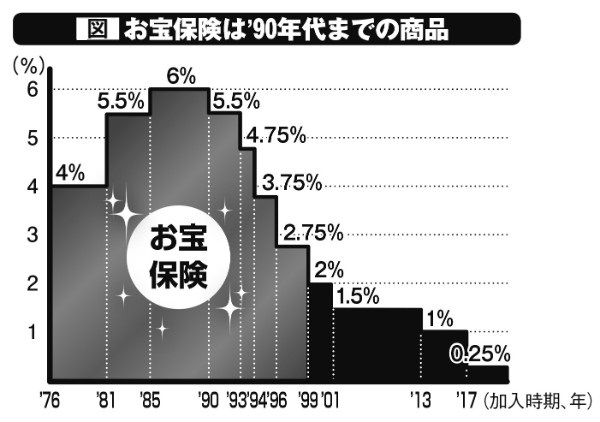

ただし、金利が高かった時代に販売された貯蓄型保険は違う。実は、今では考えられないような高い金利で固定されている「お宝」保険である可能性が高いのだ。なかには、払った保険料総額の2倍近い満期金が保証されているものもあるという。ファイナンシャルプランナーの長尾義弘さんが語る。

「バブルの時代に遡りますが、1985年4月1日から1999年3月31日までは、運用利回り(運用の利益率のこと、予定利率といわれる)が最高に近い6%の商品もありました。この時期に販売された保険を持っていたら、手放してはいけません。6%まで高くなくとも、1999年3月までに契約したかどうかが1つの目安になります」

ただ、仮に予定利率が4%と高かったとしても、支払った保険料全体に4%の利息が付くわけではないという。『「保険のプロ」が生命保険に入らないもっともな理由』など多数の著書がある保険アドバイザーの後田亨さんは、こう話す。

「死亡保障にかかる費用や販売手数料が引かれた後の金額が積み立て・運用に回るため、4%を大きく下回ることもあります」