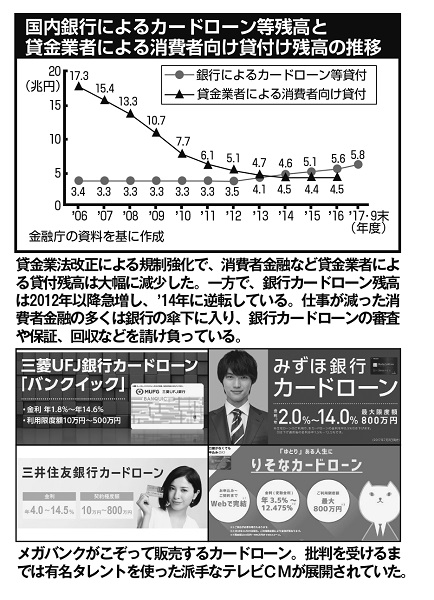

国内銀行によるカードローン等残高と貸金業者による消費者向け貸付残高の推移

賃金業法改正による規制強化で、消費者金融など賃金業者による貸付残高は大幅に減少した。一方で銀行カードローン残高は2012年以降急増し、2014年に逆転している。仕事が減った消費者金融の多くは銀行の傘下に入り、銀行カードローンの審査や保証、回収などを請け負っているのが現状だ。

なぜ、銀行はカードローンに力を入れるのか。金融業界に詳しいジャーナリストの平木恭一さんは、銀行の内情をこう明かす。

「マイナス金利政策で、本業である貸付の収益が悪化しています。企業は設備投資の意欲に乏しく法人融資が頭打ちですし、個人に住宅ローンで貸しても取れる金利は1%程度。これに対し、10倍以上の金利が取れるカードローンは手っ取り早く稼げる収益源なのです」

こうした事情は、地銀や信用金庫でより顕著だという。

「地方では都市部以上に企業の資金需要が乏しく、カードローンへの依存を深める地方金融機関は多いですね」(平木さん)

加えて銀行は、消費者金融よりも貸しやすい環境にある。消費者金融や信販会社などは貸出額を顧客の年収の3分の1を上限とする「総量規制」がかけられているのに対し、銀行はこの規制の対象外だ。このため、3分の1どころか年収を上回る額を貸し出す例も出ている。