制度の大幅改正で誰でも加入が可能に

2001年10月からスタートした確定拠出年金が、今年、大きく変わろうとしている。

国民年金や厚生年金などの公的年金や、企業が社員に対して支給する企業年金は、加入者が毎月一定額を拠出し(=積み立て)、国や企業が運用。将来給付する年金額を約束している点で確定給付年金と呼ばれる。

一方、確定拠出年金は、毎月一定額を拠出する点は同じだが、加入者本人が資金を運用するため、将来の年金額が運用次第で変わってくる。個人のみが加入できる個人型と、原則的に企業とその社員が加入する企業型の2種類がある。

15年11月末時点、企業型の加入者数は約546万人だが、個人型は約24万人と加入できる人の0.5%程度にとどまっており、個人型はほとんど普及していない。しかし、16年に予定されている制度改正によって、一気に普及する可能性が出ている。

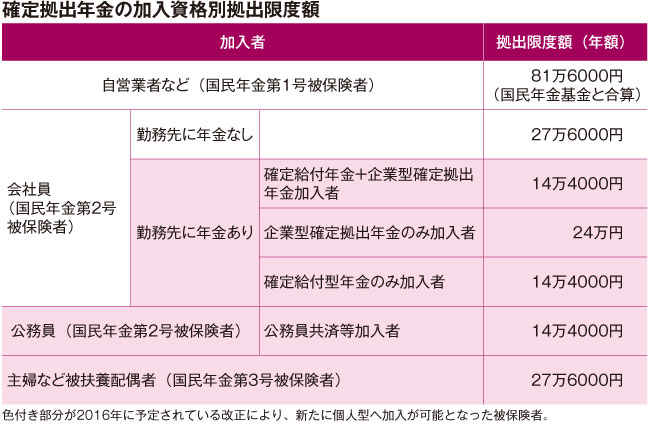

現行制度では、個人型確定拠出年金に加入できるのは、自営業者等や勤務先に企業年金制度がない会社員に限られている。それが、今回の改正で、企業年金がある会社員や共済などに加入している公務員、そして主婦なども加入対象に含まれる見通し。したがって、20~60歳のあらゆる現役世代が、個人型確定拠出年金への加入ができることになるのだ(下記「確定拠出年金の加入資格別拠出限度額」参照)。

もともと、確定拠出年金は税制面でのメリットが大きい。個人型はまず、掛け金の全額が所得控除の対象となる。それにより、所得税や住民税を軽くすることができる。また、運用して得られる利益も非課税となる。通常、株式や投資信託の運用で得られる利益には20%の税金がかかる(分離課税の場合)。

さらに、年金として受け取る際は、雑所得として公的年金等控除の対象になり、一時金としてまとめて受け取った場合でも、退職所得として退職所得控除の対象となる。つまり、「拠出・運用・給付」の3つの段階で、それぞれ税制の優遇が受けられるのだ。税制面でのメリットはNISA(少額投資非課税制度)を上回るといえよう。

口座開設する金融機関のコストと金融商品に差

個人型確定拠出年金を始めるにあたって、あまり知られていないハードルがある。それは、どこに口座を開設すればいいのかという「金融機関選び」だ。

実は、個人型の利用にはコストがかかる。NISAとは違って、口座を開設した金融機関に対して運営管理手数料を支払う必要がある。無料としているところもあるが、年間3000円台から5000円程度を徴収するところが多い(これ以外に、国民年金基金連合会と事務委託先金融機関に年間合計2004円徴収される)。

また、金融機関によって、運用できる金融商品のラインナップに大きな差がある。10本以下から30本以上まで、かなりバラついている。ラインナップを事前にチェックしておかないと、せっかく口座開設をしたのに運用したい金融商品がなかった、という事態になりかねない。