加給年金を申請できているかはココを見る

どんどん長くなる老後を不自由なく過ごしていくために、家計の柱となるのが「年金」だ。ところが、どれだけ真面目に保険料を納めていても、ちょっとした見逃しや不注意で、本来もらえるはずの年金を受け取れなくなる。その落とし穴にはまっている人は思いのほか多い。

専業主婦をしている妻に関していえば「加給年金」「振替加算」の申請ミスに注意したい。“年金博士”こと社会保険労務士の北村庄吾氏が指摘する。

「加給年金は、『夫によって生計が維持されている年下の妻』がいる場合に加算される年金です。厚生年金への加入期間が20年以上ある夫が、年金請求書に妻の生年月日やマイナンバーなどの必要事項を記入し、夫婦の戸籍謄本、住民票、妻の所得証明書などを添付することで、夫の年金に最大で年額38万9800円が上乗せされます。言わば、年金の『家族手当』です」

妻が65歳になると加給年金は受け取れなくなるが、妻が自分の年金の請求手続きをすると、今度は「振替加算」が妻の年金に上乗せされる。その額は妻の年齢が高いほど多く、現在75歳の妻なら年間約12万円、65歳なら同6万円となる。

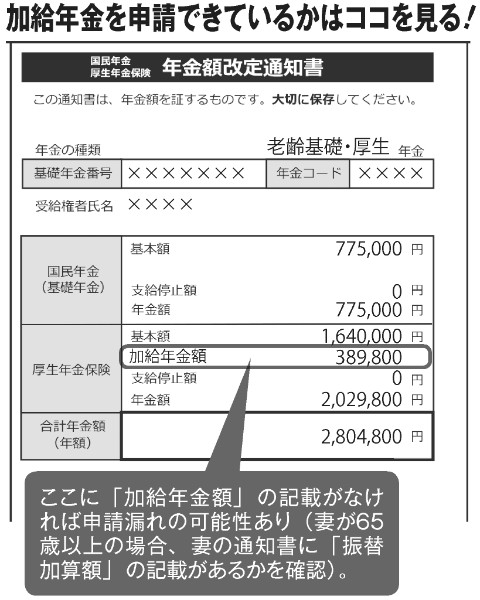

すでに受給が始まっている世代なら、この“得する年金”をもらい損ねていないかは、毎年6月に届く「年金額改定通知書」でチェックできる。