夫の退職後「妻の扶養」に入れば年金アップ

夫婦の年金収入を考える時、生活の柱となる夫の年金は動かしにくい。そこで、妻の制度を有利に活用することが合計額を増やす秘訣となる。

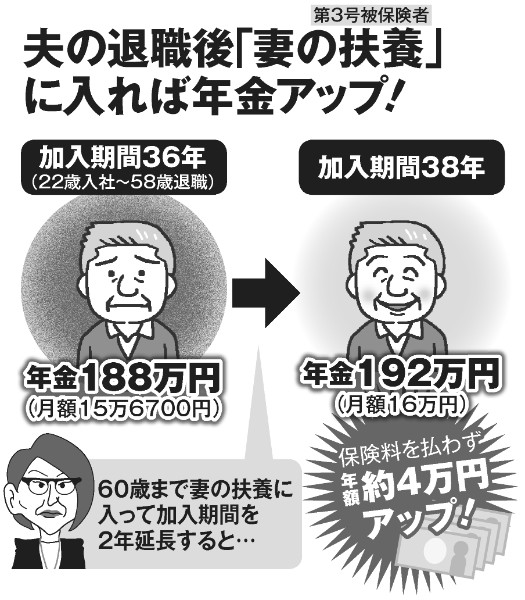

例えば、夫が定年を間近に控えて退職、妻はフルタイムで働いている──そんな夫婦の場合、夫が「妻の扶養家族」になることで年金を増やすことができる。

夫が22歳で会社に入り、58歳で退職した場合、年金の加入期間は36年。これだともらえる年金は年188万円(月額15万6700円)となる。

そこで、夫が60歳になるまで2年間、妻の扶養家族(第3号被保険者)になれば、国民年金保険料を1円も払わなくても、“妻が払った”と見なされて年金加入期間に追加される。加入期間38年になればもらえる年金は192万円(月額16万円)。保険料を払わず年額約4万円アップする計算だ。

妻の扶養に入るハードルは高くない。「年金博士」こと社会保険労務士の北村庄吾氏が語る。

「厚生年金の第3号被保険者になれるのは20歳から60歳までという制限はありますが、夫が失業保険の給付を受けながら求職活動をしていたり、再雇用で働いていても、収入が130万円(月給約10万円)以下であれば妻の扶養家族となってその間は基礎年金の加入期間として計算されます」

※週刊ポスト2019年3月1日号