年下妻がいるなら「年金加入」よりも「加給年金」を選ぶべき

2016年の法改正でパートでも厚生年金に加入しやすくなった。具体的には、労働時間週20時間以上、月給8万8000円(年収106万円)以上、1年以上の雇用継続などが見込めれば加入できる。

仮に月10万円のパートを妻が1年間続ければ、厚生年金は死ぬまで月額約550円アップする。3年で約1650円、10年で約5500円増やせる計算だ。

60歳で同い年のAさん夫婦(夫の収入216万円、妻の収入144万円)のケースでシミュレーションすると、Aさん夫婦が65歳から年金を受給した場合、90歳までの受給総額は約6645万円だが、夫婦で5年間繰り下げると、約7546万円となり、約1000万円多くなる。

それが夫婦で60~69歳の10年間働いて5年間繰り下げた場合、余分に払う保険料などを差し引いても90歳までの年金総額はさらに約200万円増える。この差は長生きするほど広がっていく。

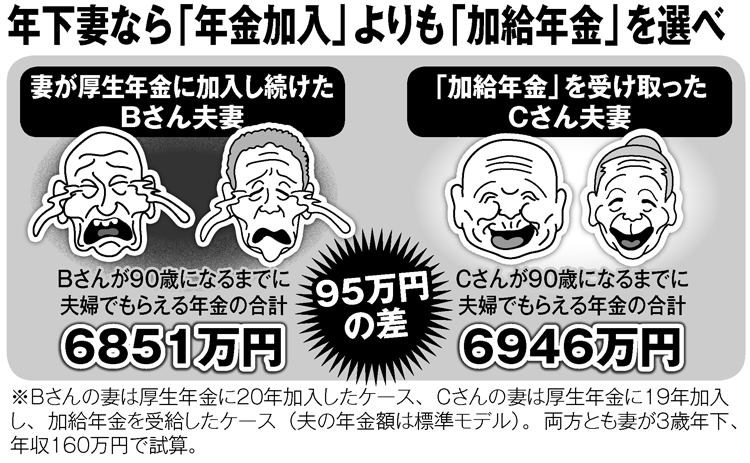

一方で、働く妻の厚生年金加入は、「加給年金」との兼ね合いに気をつけたい。

加給年金とは、厚生年金への加入期間が20年以上ある人が65歳になった時、年下の配偶者がいれば「最高で年額39万100円」が年金に上乗せされる制度。配偶者が65歳になるまで加算される加給年金は、年金の“家族手当”と称される。

この“得する年金”を活用する上で、注意すべきは「厚生年金の加入期間が20年以上ある妻」が老齢厚生年金を受け取り始めると、夫が加給年金をもらえなくなるという点だ。

たとえば、厚生年金の加入期間が「20年」の妻がいるBさんと、「19年」の妻がいるCさんがいたとする。夫婦の年齢差はいずれも3歳違いで、妻が62歳から年金(特別支給の老齢厚生年金)を受け取り始めた場合、Bさんがもらえる加給年金はゼロだが、Cさんは3年間にわたって計約117万円受け取れる。Bさんの妻のほうが1年長く加入している分、妻の年金額は増える(年収160万なら年額8800円増)が、取り戻すには100年以上かかる。