年金繰り下げ受給で収入を一定にする方法は?

「年金を増やしてリタイア後の生活を豊かにしたい」という人に有効なのは、受給開始を遅らせる「繰り下げ」受給だ。今回の年金改正では、その制度が変わる。

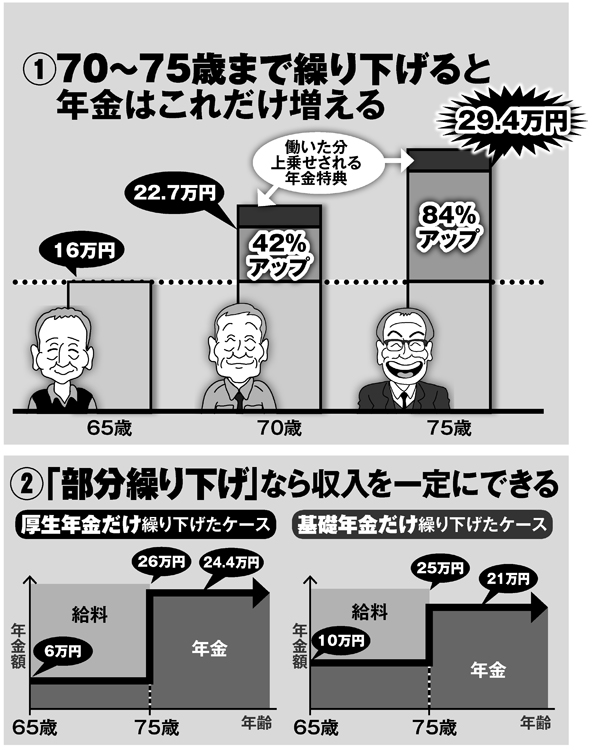

繰り下げは受給開始を65歳から1か月刻みで70歳まで遅らせることが可能で、70歳受給を選べば年金額が42%割増しされる。

厚生労働省は今回の年金改正でこの繰り下げの年齢上限を「75歳」へと引き上げる方針を打ち出し、その場合の年金額は84%増になる。

モデルケース(年金月額約16万円)の人であれば、現行の70歳繰り下げなら年金額は約22.7万円、新制度の75歳繰り下げを選べば約29.4万円にアップする。

さらに、65歳以降も厚生年金に加入して働く場合は、「繰り下げによる割増し」分に加えて、保険料払い込み期間が延びることによる年金上乗せがある。ダブルで年金が増額されるのだ。上乗せ額は、月給(保険料額)と加入期間で決まる。

収入を一定にする「部分繰り下げ」

ところが、現実には繰り下げを選ぶ人は全体の約1%と極めて少ない。

「年金の割増しは魅力的だが、受給を遅らせて給料だけで生活するのは不安がある」──そう躊躇する人が多いからだ。だからといって、年金をもらいながら働いても、「給料と年金をもらえるうちはいいが、会社を退職して年金生活に入ったときに生活費が足りるだろうか」という不安がつきまとう。

どうすればいいのだろうか。「年金受給前」と「年金もらいながら働いている」期間、「完全リタイア後」の収入を一定にできればそうした不安を解消することができる。